Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-18 分类:国寿重大疾病保险政保合作版A款2021全方位测评

听说中国人寿最近新推出了一款重疾险,最高可承保至75周岁,居然是一年期的,预算有限人群真的有福了!

这么厉害吗,75岁的老人都能承保?

那这款产品的保障内容到底如何,学姐也是非常想知道的,所以今天学姐就要带着这个问题展开测评。

研究之前,大家最好先来研究一下一款值得购买的重疾险应该达到什么标准,等会便能与国寿重疾险政保合作版A款相对照了:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

一、国寿重疾险政保合作版A款怎么样?

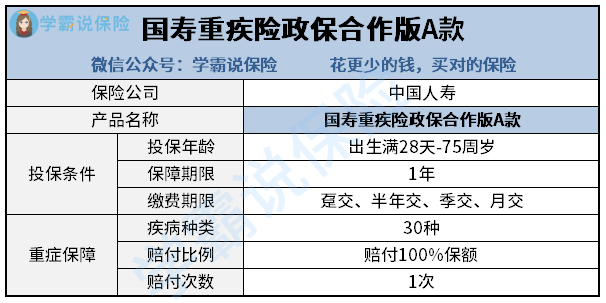

先带大家看一下国寿重疾险政保合作版A款的产品图:

我们先来多看看这款产品的特点:

1、投保年龄宽泛

不得不让我们说的就是在国寿重疾险证保合作版A款在投保年龄方面非常宽泛。

投保范围从刚出生的婴儿到75岁的老人都可以。

市面上的重疾险目前有的能保到60周岁,有的甚至是保到50周岁。

相较而言,国寿重疾险政保合作版A款就很适合年龄大的用户。

2、缴费期限贴心

大家可以看到这款产品只有1年的保障期,与那些保障好几十年甚至保终身的产品进行比较,1年期的重疾险保费肯定是低了很多。

如果保费不贵的话,就可以分期付款国寿重疾险政保合作版A款!

也就只能按月来交,最终算下来是12期,这就很人性化了。

对于刚进入社会或者没有足够的资金的人来说,尤其对于经济压力大的朋友来说,是非常棒的。

不过对于这种经济有限的朋友,钱还是要花对地方,如果经济不允许自己配备各种保险的情况下,那购买顺序一定要搞对哦~

《保险种类这么多,我应该先买哪种呢?》baoxian.2239.com

国寿重疾险政保合作版A款的投保条件确实比较突出了,不过评论重疾险,还是得看它的保障内容!

二、国寿重疾险政保合作版A款值得买吗?

国寿重疾险政保合作版A款的保障内容真是毫无优势可言,有以下两个超大的漏洞:

1、缺少轻中症保障

此款产品的基础保障只涵盖重疾保障,另外列入保障范围的重大疾病就30种。

由于不提供轻中症的保障,也会非常麻烦,假若被保险人患有轻症或是中症,那摆在他面前就只有两个选择:

在被保人选择治疗的情况下,病情大概率都会好转,自然就不会给予赔付。

要是不治疗,那么病情有可能会恶化成重疾,就算能拿到赔付,可重疾存在的生命威胁是我们无法承受的。

这两个选择都不是非常完美的选项,所以买重疾险时重疾保障不能只是唯一的选择,还必须选择有轻中症保障的产品。

有些广受青睐的重疾险产品,不仅保障了轻症、中症、重疾,而且连前症都保障了,好比百年人寿的康惠保旗舰版2.0:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

连前症都保障,这根本就是在鼓励被保人尽早接受治疗,提高痊愈的概率,这样的产品就非常的优秀!

2、赔付比例低

国寿重疾险政保合作版A款不仅不具备轻症、中症的保障就连重疾的赔付比例也才是100%保额。

毕竟,重疾的治疗可是相当昂贵的,没有足够的赔付,又有谁有底气放心接受治疗?

现在市面上部分重疾险都有设置60岁前额外赔,毕竟那些年龄还没有满60岁的人,他们都还是家庭经济的支柱。

倘如生病了,不光是医疗费,还会造成收入损失的减少。

所以说赔付比例高是不可或缺的,有些很棒的重疾险的赔付比例竟然能够达到180%,像该款同方全球人寿的凡尔赛1号:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

相较之下,国寿重疾险政保合作版A款100%的赔付比例真是有点弱!

由于篇幅有限,觉得国寿重疾险政保合作版A款还不错的话点击这篇文章看看吧:

《国寿重疾险政保合作款A款值得买吗?看完这些缺陷,我无语了...》baoxian.2239.com

总的说来:中国人寿新推荐的重疾险产品——国寿重疾险政保合作版A款,

虽然缴费期限特别灵活,还能承保至75岁,但他依然存在保障内容缺失、赔付比例低的缺点!

因此想入手这款产品的朋友,可要注意哦~

以上就是我对 "国寿重疾险政保合作版A款2021全方位测评"的图文回答,望采纳!