Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-02-02 分类:我有一笔闲钱存银行还是买年金险好

越来越多的年轻人学会了理财,增加自己的财富,而如今理财的方式非常多,保险里面的年金险产品,也可以让我们用来理财。

有些上了年纪的人就会问一些问题,难道投保年金险等这类型的方式,真的比把钱存进银行更安全吗?稳定的高收益是肯定到手的吗?

银行还是很值得我们相信的,但是银行的储蓄利率高不到哪里去,指望用存钱的方法来进行财富增值是不现实的,因为获得的收益并没有多少。

那究竟把钱用于投保年金险好还是银行好,学姐这就来给大家讲一讲!

科普之前,对于保险不清楚的朋友请先看这篇保险知识汇总,有利于更好的去理解下文:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com一、什么是年金险?年金险有什么用?

“知己知彼,才能百战不殆”,这会儿还没正式开始分辨年金险和银行储蓄到底哪一个更好,我们要做的第一件事就是要把年金险了解清楚:

1、什么是年金险?

年金险身为一种理财型保险,是指投保人或被保险人一次性交纳或者按期来交纳保险费,保险人依据被保险人生存为条件,按年、半年、季或月给付保险金,一直到被保险人去世了或保险合同期限满了。

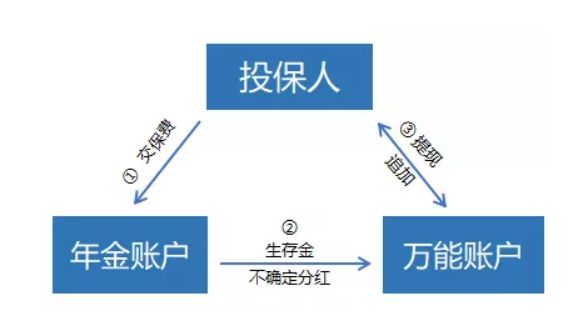

从上图内容中我们能够发现理财资金的流向是这个样子的:

年金账户接收到投保人所交的费用之后,在合同签订的期限里,年金账户会返还生存金,而且保险公司会发一些分红,但是金额不确定;

生存金跟分红正常情形下会转入万能账户,万能账户会按照复利的方法不断产生利息;

万能账户,可以说是一个活期账户,追加存入和提取资金在什么时候都可以进行,可惜还有手续费。

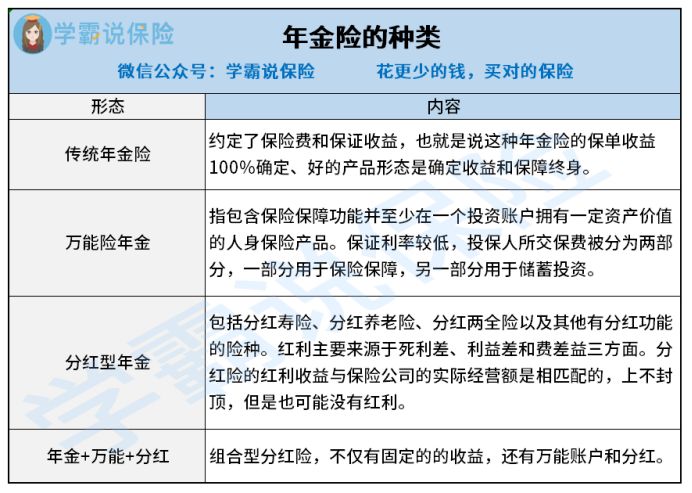

然而不是所有的年金险产品都设置了分红或者万能账户,甚至这些典型特征,当前市面上的年金险已经逐渐演变成不同的类型,学姐对这些年金险做了大致的分类,主要分为以下表格的4类:

上图透露的信息有,年金险真的比银行储蓄的复杂程度增加了不少。

学姐也整理更为详细的分类解说,小伙伴们可以阅读一下这个文章:

《分红险、万能险等这些理财险有啥区别?》baoxian.2239.com2、年金险的作用

年金险如此复杂,那为何想配置年金险的人仍然不见减少呢?

这里就说说年金险的功能了:

(1)教育金

现在孩子的教育成本可是越来越高了,需要花费不小的资金,为了孩子不在起跑线上输,家长们那么辛苦赚钱,不过是想替孩子们创造更好的教育条件。

我们以小学为例,孩子不但需要上学,为了弥补课堂上的不足,还要参加各种补习班,此外,还得参加课堂外的那些兴趣班,要是光靠银行储蓄是招架不住的。

所以年金险中也有专门为孩子设计的教育年金险产品,作用就是协助各位家长早一点把孩子的教育资金计划好。

下面这篇文章讲解了很多关于教育金产品的内容,想进一步研究的朋友可以看看:

《家长必读:教育金保险有必要买吗?》baoxian.2239.com(2)养老

因为国家老年人口越来越多,已经有不少年轻人在担心自己的晚年生活了,想要年老之后拥有高水平的退休生活,就需要我们现在就着手操办了。

小伙伴们在还年轻而且有付款能力的前提下抓紧时间,提早自己购进一份年金险,到了退休后自然是可以领取一笔充足的养老金。

(3)强制储蓄

买一份年金险,也能帮我们建立一个良好的储蓄习惯。

就能集中的体现出来上面说到的——养老年金险的作用,再者购入年金保险的门槛比较低,只要一年花5000块就能投保,价格最便宜的年金险,就算是普通的上班族也可以承受。

(4)财富传承

针对整个高收入群体来看的话,他们的收入要比支出多得多,若是留给后代的是房产、股票等资产,不只办理继承的手续很繁琐,并且被收取不菲的遗产税的可能性很大,于是利用添置高额的年金险的途径,如此一来不但能够达到合理减少一些缴税费而且可以财富传承的意愿。

朋友们一直看到这里,应该有不少的小伙伴们赞同年金险性价比高吧,要是有小伙伴想添置年金险,留意这几点:

《学会这招,远离年金险99%的坑》baoxian.2239.com二、投保年金险还是存钱到银行哪个好?

对于年金险学姐说了挺多,其实年金险的很多功能是银行储蓄具备的,哪种方式更好?大家可能没有能力分辨出?

所以下面的的对比,请大家耐心看完,

1、收益

下面是近期央行定期存款基准利率:它的活期存款的基准利率定为0.35%,最高利率指的是,三年期定期存款基准利率为2.75%。

然而年金险含有的最高预定利率是4.025%,在年金险的预定利率方面,大部分都高于2.75%。

年金险不但含有上面的功能,年金保险还可以增加复利增值的万能账户,万能账户通常具有1.75-3%左右的保底利率。

倘若你目前想购置一款高收益的年金险,不用费工夫找,学姐这就引荐:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com2、安全性

银行和保险都隶属银保监会监督管理,两者安全性都是杠杠的。

你说保险公司会出现倒闭情况,没有必要担心,国家也会帮助保险公司的,比如让其他保险机构或银保监会管理,我们之前投保的保单还是会提供保障。

不信,大伙可以看看这篇文章的实例,保证看完都不会对保险公司存在什么顾虑:

《保险公司被接管了,我买的保险怎么办?》baoxian.2239.com3、灵活性

银行储蓄最高可选择5年定期,一旦5年后,退还本金和利息,但是倘若中途有急用的话,是取得出来的,可利率是依照活期来算。

封闭期是年金险都会设置的,最快拿钱也需要5年时间,若是中途想要取出来,损失是不可避免的,正是这个问题的原因,保险公司便大多在年金险上提供保单贷款方式,对我们来讲方便进行短期的资金周转。

整体而言,跟银行存钱相比投保年金险更有利,安全性不比银行差,银行收益不如它。

不过,假如手头不宽裕的话,学姐的意见是大家先把人身保障做完善,关于理财险产品后一步考虑。

为何去选择这款保障型保险?看完这篇文章大家就会了解了:

《为啥要买保障型保险?不出险钱不就白花了?》baoxian.2239.com以上就是我对 "有多余的钱投资年金险还是放银行划算"的图文回答,望采纳!