Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-06-22 分类:三峡美安享今生年金险B

根据中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》:全国企业职工基本养老保险基金总计剩余将于2035年耗光。

这个消息,也让大多数人担忧未来养老金会很难领取到。

也正是因为这个背景,很多人就转而选择了商业养老金。

学姐也分析过许多养老年金险产品,这几款是我现如今评测下来拥有最高含金量的:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

不过,虽然有上面所说到的这几款相对来说做的很棒的产品坐镇,但是还是有非常多的朋友和我讨论其他其他养老金。

就例如最近很多人来咨询问我一款名叫三峡美安享今生养老年金保险(B款)2021的一些具体的消息。

于是我也决定,把我测评的三峡美安享今生养老年金保险(B款)2021的结果和大家一起分享!

一、三峡美安享今生养老年金保险(B款)2021怎么样?

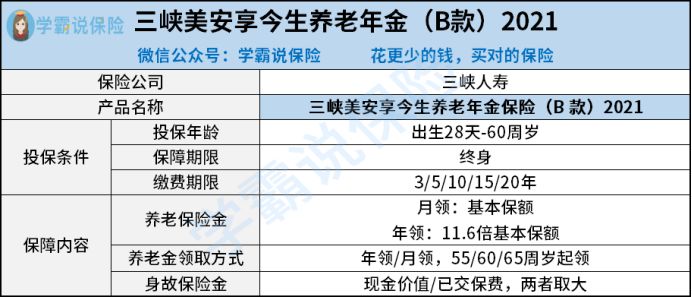

依照常规,大伙先一同来看一下三峡美安享今生养老年金保险(B款)2021这款产品的保障内容:

由上图可知,三峡美安享今生养老年金保险(B款)2021提供两个保障内容,一个是养老保险金、一个是身故保险金。

讲了这么多,大家对于这款产品究竟如何可能还是一头雾水!于是学姐我立马给各位朋友说说该款产品的长短处!

最先,我们来阅读三峡美安享今生养老年金保险(B款)2021在保障内容上的优势——养老年金领取方式比较丰富。

很多年金险领取收益按年来领话,没有流动资金在急需用钱的时候是很麻烦的一件事

可是三峡美安享今生养老年金保险(B款)2021的养老年金月领和年领可以选择比起只拥有年领这一种方式的年金险,算是很灵活了。

当然,不只是三峡美安享今生养老年金保险(B款)2021还有其他同类产品可以灵活设置领取方式,还有同款产品大家不妨可以参考对比一下:

《十大年金险排行 | 选出了最值得购买的10款年金险!》baoxian.2239.com

接下来我就带大家来了解三峡美安享今生养老年金保险(B款)2021有什么缺点:

1、无法选择趸交

很多年金险都是选择一次性交费有很高的收入,但是收入不是那么稳定,应该用趸交的方式强制自己储蓄,而三峡美安享今生养老年金保险(B款)2021竟然不支持趸交,这样的设计合理性不高。

2、身故保障差

养老金领取是这样的方式,如果你在领取养老金前身故了,那领取的只是已过的保费/现金价值当中的最大值。

而市面上不少年金险是选择1.2-1.6倍保额的身故保障/现金价值/已交保费三者的最大值的,这样关于我们获得的保障方面就会提供更好的保障。

大家想要身故保障比较好的理财险,那就快了看看这份清单吧,里面有你想要的答案:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

如何来判断一款年金险到底好不好的关键点,就看它的收益如何了!

所以,我们先了解一下三峡美安享今生养老年金保险(B款)2021的收益好不好,最后再做打算!

二、三峡美安享今生养老年金保险(B款)2021值得入手吗?

这里来个假设,小明0岁时,他妈妈给他买了三峡美安享今生养老年金保险(B款)2021,小明到了55岁时就可以领取这个养老年金了,这个缴费方式是,连续缴费3年就可以了,每年为14594.2元。

这款收益也并不是很高,直到小明70周岁的时候 收益也就2.39%,这样的收益,和目前的支付宝余额宝收益简直相差不到多少,这是不够优秀的。

想想啊,目前市面上很多的保守理财产品的收益都达到3%以上了,更何况这才2.39%,并且高质的理财险的年化收益率,正常都能达到3.5%甚至高达4%左右。

通过对比显示出,三峡美安享今生养老年金(B款)2021在竞争力方面没什么可比性。

假若大家想了解关于三峡美安享今生养老年金(B款)2021这款产品各个年龄阶段能够获得的收益为多少,下文可供参考:

《把三峡美安享今生养老年金(B款)2021的收益算完之后,我人懵了…》baoxian.2239.com

总之,该款三峡美安享今生养老年金(B款)2021产品设计不够合理,而且回报也不算高。现在还没有想好的朋友,想要选择的话应该先去货比三家!

以上就是我对 "美安享今生怎样线下投保"的图文回答,望采纳!