Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-03-29 分类:康惠保多倍版3.0

要说多次赔付型重疾险哪些性价比高,百年人寿的康惠保多倍版一定榜上有名,这款产品一上线就收到了许多消费者的青睐。但因为重疾险新规的出现,康惠保多倍版这款旧定义重疾险产品也即将被停售。有不少人认为今年保险公司会依新规再推出一款康惠保多倍版3.0。

保险公司什么时候会上线康惠保多倍版3.0还不确定,要想投保重疾险可以先看一下这对比表: 《最受欢迎的重疾险对比表》baoxian.2239.com

《最受欢迎的重疾险对比表》baoxian.2239.com

如果真有康惠保多倍版3.0,受新规影响他与旧定义重疾险产品相比会有哪些不同呢?接下来学姐就给大家预测下康惠保多倍版3.0会有什么变化。

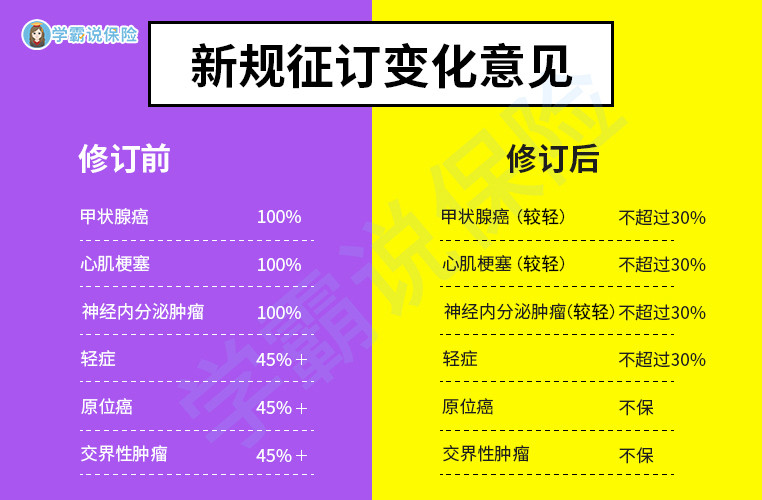

1.康惠保多倍版3.0将不保原位癌

重疾险新规将原位癌排除在了“恶性肿瘤——轻度”的保障范围之外。所以要是保险合同没明确说明有承保原位癌,那就是没有承保这种疾病了,而这种疾病在旧定义重疾险产品里是固定承保的。

但就现在已上线的新定义重疾险产品来看,康惠保多倍版3.0很可能也不会承保原位癌。

因此如果想获得恶性肿瘤的全过程保障,学姐建议不要等康惠保多倍版3.0的上线啦,不如看一下这些高性价比的重疾险产品吧:《十大便宜好价的重疾险产品》baoxian.2239.com

2.康惠保多倍版3.0的轻症赔付比例可能为30%

由于重疾险新规对轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症这3种轻症规定了赔付比例限制——最高不能超过基本保额的30%。

根据目前已上线的新定义重疾险产品来看,在轻症疾病的赔付比例上,康惠保多倍版3.0和现在的新定义重疾险一样设为30%的概率极高。

除了以上两点外,比起旧定义,重疾险新规还有许多改变,想了解更多康惠保多倍版3.0保障内容预测的话,可以看一下这篇文章:《重疾险新规正式实施,应该怎么买重疾险?》baoxian.2239.com

以上就是我对 "百年康惠保多倍版3.0(多惠保)"的图文回答,望采纳!