Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-07-15 分类:复星联合妈咪保贝新生版值不值得买

5月31日,三胎政策公布的新闻抢占各大平台热搜,大家七嘴八舌争相讨论着,有忧虑养育成本过于高害怕生的人,也有人对这个政策交口称誉,因为他们喜欢孩子以及热闹的氛围,这些天很多家长都来问后台问给宝宝买复星联合妈咪保贝新生版值不值,而今就给大家来具体解答!

给宝宝投保商业险之前,一定要先买社保,这是国家保证给我们的福利,想为新生儿办理社保,但是不知道怎么办的家长,看下文:

《小孩、老人可以买社保吗?能买哪些?怎么买?》baoxian.2239.com

《小孩、老人可以买社保吗?能买哪些?怎么买?》baoxian.2239.com

一、妈咪保贝新生版能给孩子什么保障

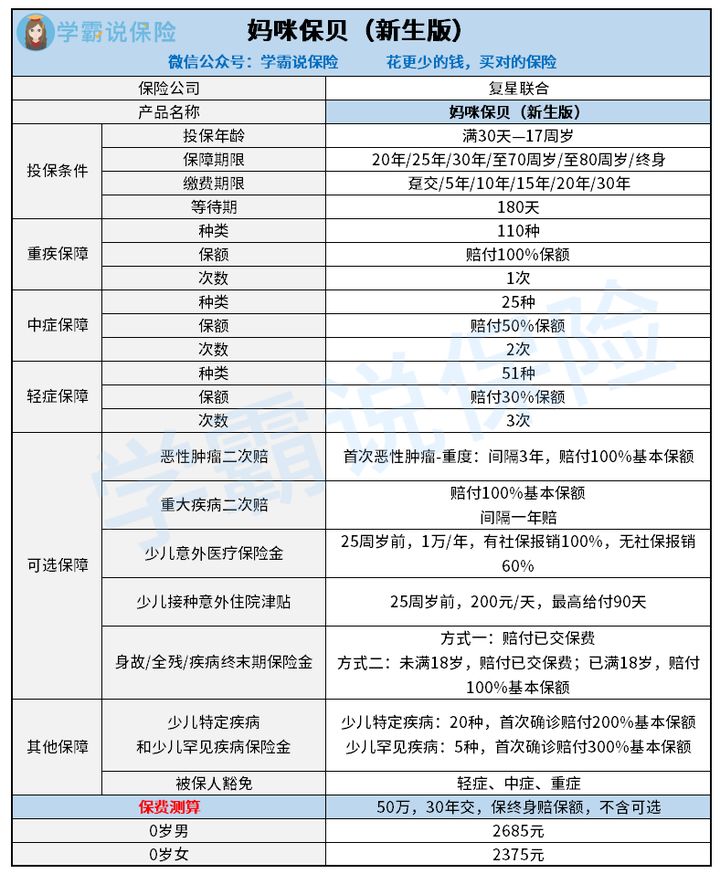

测评之前,多看看妈咪保贝新生版的保障图,促进对产品认知:

1、妈咪保贝新生版的投保规则

复星联合妈咪保贝新生版重疾险是面向未成年人承保的,出生起满30天-17周岁的人都拥有投保的资格,投保年龄也会波及到保额,0-5岁最高可投60万保额; 6-17岁最高可投80万保额。

妈咪保贝其中它的最短的保障期限是20年,可以自主选择定期和终身保障期。缴费期最长30年,无论是缴费期还是保障期都让消费者有较大的选择空间。人们还是比较讨厌他的180天的等待期。

2、妈咪保贝新生版的保障内容

(1)基础保障

妈咪保贝新生版的基础保障还蛮不错的,保障110种重疾、25种中症与51种轻症,跟市面上其他优质重疾险保障的内容差距不大。有一个很值得关注的内容是,原位癌是属于妈咪保贝新生版轻症保障里面的,这点会让人觉得想的很周到。

(2)可选保障

妈咪保贝新生版的可选责任丰富多彩是一个优势的存在,重大疾病二次赔付、癌症二次赔和少儿意外保障都是在其中的,常规的身故、全残、疾病终末期保险金这些问题都是在保障责任范围内的。

重疾、癌症二次赔付对我们来说有很大的用处,尤其是癌症,复发率是比较高的,所以有二次赔很必要。二次赔付责任附加了之后,等同于是不分组多次赔付型的重疾险,给宝宝的保障效果更加优秀。

二次赔附加上的益处在何处?这篇干货是学姐写的,它可以帮你们找到答案:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

(3)其他保障

妈咪保贝新生版覆盖了少儿特定疾病以及少儿罕见病保险金,20种少儿特疾内蕴含了15种儿童高发特疾,保障还是很不错的。20种少儿特疾初度确诊赔偿200%保额,5种少儿罕见疾病陪贴300%基本保额,这赔偿显得还是非常的大方。

这款保险自带被保险人豁免责任,轻症、中症、重疾在后期可以做到豁免保费。妈咪保贝新生版的豁免设置与那些只允许被保人重疾豁免的产品简直就是更加的人性化了。可以自主选择投保人豁免,若是家长罹患轻症、中症、重疾、全残、身故的情况,保费是免费的,合同依旧有效。

并不是学姐故意说他好,妈咪保贝新生版提供了十分充足的保障,大家不相信的,把国内热卖的重疾险放在一起比比就理解了:

《全国热门的136款小孩重疾险对比表》baoxian.2239.com

二、妈咪保贝新生版有什么优缺点

1、妈咪宝贝新生版的优点

(1)保障内容丰富、全面

妈咪保贝新生版除重疾、中症、轻症和少儿特疾这些常见保障以外,最吸引人的就是其中关于附加少儿意外医疗保障、身故保障计划、癌症二次赔付等的设置了,基本能够满足宝宝最大化的健康保障需求,且涵盖了市场上常规的保障责任。

(2)少儿特疾保障优秀

0-5岁的孩子患上重病的可能性仅仅比42岁以上的群体低一些,儿童群体中发病率较高是儿童白血病、淋巴瘤、肾母细胞瘤等疾病,必须度过漫长的医治疗程,需要承担的开销不低,所以为了应对这20种少儿特疾,妈咪保贝新生版采取了赔付保额200%这个举措,这种设置真的很令人满意。

不幸罹患的是肺淋巴管肌瘤病、肝豆状核变性、肺泡蛋白质沉积症、严重多发性硬化、婴儿进行性肌萎缩症这五种少儿罕见病,赔付300%基本保额。意思是,如果你购买了50万元的保额,然后你就能够获取赔偿金150万元,孩子就能够有更多的钱去治疗。

(3)儿童意外保障实用性大

经常发生在孩子身上的各种意外,一般都在少儿意外保障的覆盖下,如摔伤、被动物咬伤以及交通意外等都包含在内。意外医疗保险金一年的开销是1万元、少儿接种意外住院津贴每天的开销需要200块,给付上限是每年90天,保障年龄可以到25周岁,并且0免赔的同时还能够获得无数次的报销,差不多就算是给孩子购买了一份意外险的保障。

重疾险中与妈咪保贝新生版一样卓越的市面上也有挺多的,感兴趣的可以戳下文看看:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

2、妈咪保贝新生版的缺点

妈咪保贝新生版有出色的保障内容,但是就如“人无完人”一样,它也是有缺点的,那就是180天的等待期,纵观市面上现在大部分的重疾险等待期一般只要90天。等待期内出险是不能从保险公司获得赔偿的,等待期越长,我们得到保障的速度就不会很快,赔付被拒绝的风险也会比之前大。

妈咪保贝新生版的缺点就一个?并不是,受篇幅限制,更详细的内容大家可以看看下面这篇文章:

《人人称赞的「妈咪保贝」,还有这些不足...》baoxian.2239.com

综上所述,可见妈咪保贝新生版重疾险的保障还是做得相对较好的,它的保费也是一如既往地实惠,性价比很高,是追求保障全面的家长们的不二选择!

以上就是我对 "复星联合妈咪宝贝新生版新生版线下能买到吗"的图文回答,望采纳!