Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:821次 日期:2021-01-03 分类:保险文章

意外险一直以来因其价格便宜,实用性高的特点备受大家喜爱,基本是人手一份的必备险种。

但即便如此,还是有很多朋友忽略了意外险的重要性,或者因其价格便宜而忽略了很多保障内容。

文章开始之前我们先来了解一下,意外险的保障范围,保障作用都有哪些:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

本文重点:

一、平安巨能保意外险保障内容大起底

二、平安巨能保意外险值不值得买?

一、平安巨能保意外险保障内容大起底

话不多说,平安巨能保意外险的产品图先上:

总的来看,平安巨能保意外险的基本保障还算全面,下面来仔细分析分析平安巨能保的保障内容,看看有哪些优缺点。

先看优点:

1、投保灵活

平安巨能保意外险包含了基础版、尊享版以及豪华版三种的保障计划,三个版本在保障内容和保费以及保额上各有不同,可以根据自身情况灵活选择,满足不同人群需求。

2、有猝死保障

市面上的意外险产品中,大部分是不包含猝死的,因此猝死并不算是一件意外事件。

而平安巨能保意外险三个版本均对猝死进行了保障,基础版、尊享版和豪华版和分别有3万、5万和15万猝死保额。

保障做的比较全面,适合注重生活、工作压力大,经常加班的朋友。

3、包含救护车费用

平安巨能保意外险的基础版、尊享版和豪华版分别提供500-2000元不等的救护车费用保障,十分实用,而市面上许多意外险产品是没有这项保障的。

这样看起来,平安巨能保意外险除了提供基础的意外伤害和意外医疗保障外,还有猝死和救护车费用保障责任,保费也不贵,感觉是十分值得入手的。

大家不要着急,平安巨能保意外险的这几个缺陷值得注意啦:

1、意外医疗保额低

平安巨能保意外险的基础版和尊享版的意外医疗保障都不到1万元,市面上绝大多数意外险的医疗保额都在1万元以上,平安巨能保意外险这两个版本低得有些离谱了。

毕竟几千元的保额或许能够承担起较小的意外医疗报销,但是面对比较大的意外伤害的费用支出时,平安巨能保意外险的这点保额就远远不够了,到时候还需要被保人自掏腰包。

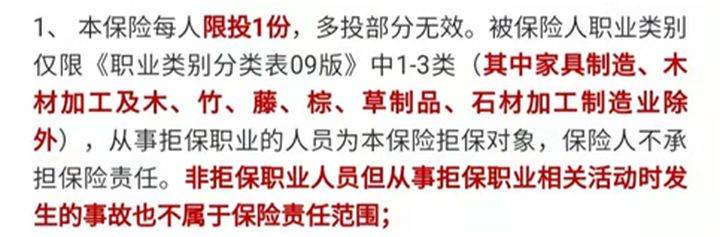

2、投保职业限制严苛

一般的人身保险投保都会有职业限制,这都可以理解,毕竟保险公司不是做慈善的,需要合理降低承保风险。

平安巨能保意外险投保职业限制在1-3类,也算是一个比较常规的操作,但1-3类职业的条款里还有要求:

也就是说即使你的职业在1-3类范围内,但从事的是家具制造、木材加工等职业,平安巨能保意外险也是不保。

所以各位准备投保的朋友,职业限制一定要看清了,不然即便购置了这款产品,日后万一发生出险也是不能获得赔偿的,这一点千万要注意了。

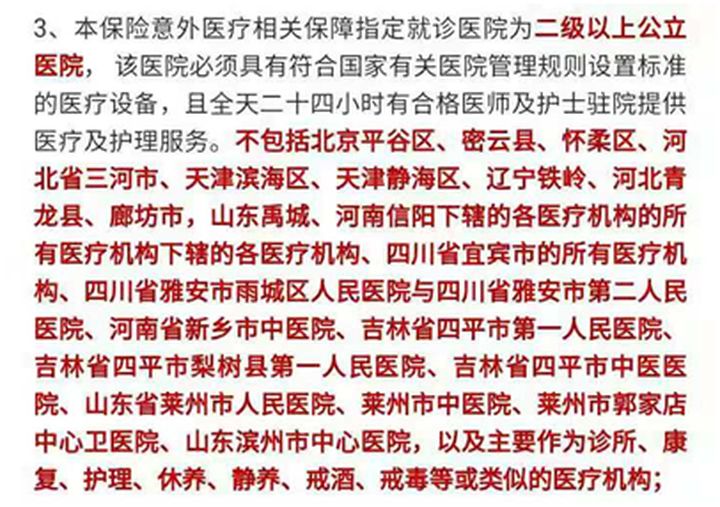

3、就诊医院限制多

平安巨能保意外险对指定的就诊医院有如下要求:

可以看到平安巨能保意外险就诊医院的除外地域较多,是以上地区的朋友需要注意了,如果是在以上医疗机构就诊的,同样即使买了平安巨能保意外险出险了,也是无法理赔的。

平安巨能保意外险的缺点可不止这几个,要下手的朋友劝你们谨慎购买:

【平安巨能保】意外险真的好吗?我劝你别买!baoxian.2239.com

二、平安巨能保意外险值不值得买?

平安巨能保意外险值不值得买,当然要对比才能知道!这里选了两款市面上比较热门的重疾险,来与平安巨能保意外险做个对比,看看保障怎么样:

可以看到,相比其它两款意外险,平安巨能保意外险保障一般,意外医疗保额略低,而且价格还比较贵,性价比不高。

>>看中猝死保障,低价产品,选择亚太超人意外险,50万的意外伤残/身故保障,2万的意外医疗保障比平安巨能保意外险要高,同样15万的猝死保障,每年却只用一百多元,价格方面是挑不出毛病的。

>>如果追求综合保障高性价比,选择亚太百万人生,意外保障非常全面,最高身故/伤残保额可以达到100万。

除了基础保障,还有猝死保障高达20万,还包括300万航空意外身故/伤残保障,非常适合经常出差的朋友。

综合来看,平安巨能保意外险产品性价比不高。若想要买意外险,市面上还有更好更优秀的产品可选择:

2020年,最值得买的意外险都在这里了baoxian.2239.com