Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:830次 日期:2021-01-03 分类:保险文章

最近各家保险公司都在推出开门红产品,长城人寿保险公司也不例外,推出了一款增额终身寿险——爱永随尊享版。增额终身寿这种保险据说收益风险比年金险低,产品收益又比普通终身寿险低。这种产品真的有那么好吗?学姐之前就深扒过这一险种,大家不妨先看一看。

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

那么长城人寿的这款爱永随增额终身寿险怎么样呢?又适合什么人群购买呢?收益真的又稳定又高吗?下面,就和学姐一起来看看吧。

老规矩,先来看一看爱永随尊享版增额终身寿的基本产品内容:

爱永随尊享版-产品图

爱永随尊享版-产品图

原本学姐以为长城人寿的这款爱永随尊享版也将只是一款平平无奇的终身寿险,结果在看完详细的保险合同后发现,爱永随尊享版在保障内容上有几个地方还是做得很不错的。

1、爱永随尊享版自带投保人豁免保障

爱永随尊享版的投保人豁免,是指当投保人和被保险人不是同一个人时,如果在交费期间内,投保人因意外伤害导致身故或全残,并且当时未满60周岁,就可以免交后期保费,保险合同继续有效。

目前市场上自带投保人豁免的寿险产品还是极少的。爱永随尊享版带有投保人意外身故或全残豁免保障可以说是非常优秀了。

当然,优秀的寿险产品也不止有这一款,学姐还归纳了市场上在售的数款高性价比寿险产品,大家也可以看一看,货比三家。

2、爱永随尊享版的投保条件相对较好

爱永随尊享版的投保年龄限制可以说是非常小了,低至出生满30天,高至75周岁都有资格投保爱永随尊享版。这投保年龄范围的宽松程度在寿险产品种可以说是数一数二的了,即使是中老年人也还是有机会获得寿险保障。

此外,爱永随尊享版的交费期间也相对比较灵活,既可以选择趸交,也可以选择分3年、5年交费,最长可以选择分10年交费。这样年龄较大,具有一定的经济实力的人,就可以选择趸交,或者分3年交,这样就不用说等到退休了还得继续交钱。而年轻人则可以选择分10年交,从而将投保爱永随尊享版作为一种强制储蓄的手段。

虽然爱永随尊享版的投保条件比较优秀且带有投保人豁免,但是,爱永随尊享版在收益方面就不太理想了。

1、爱永随尊享版回本时间比较长

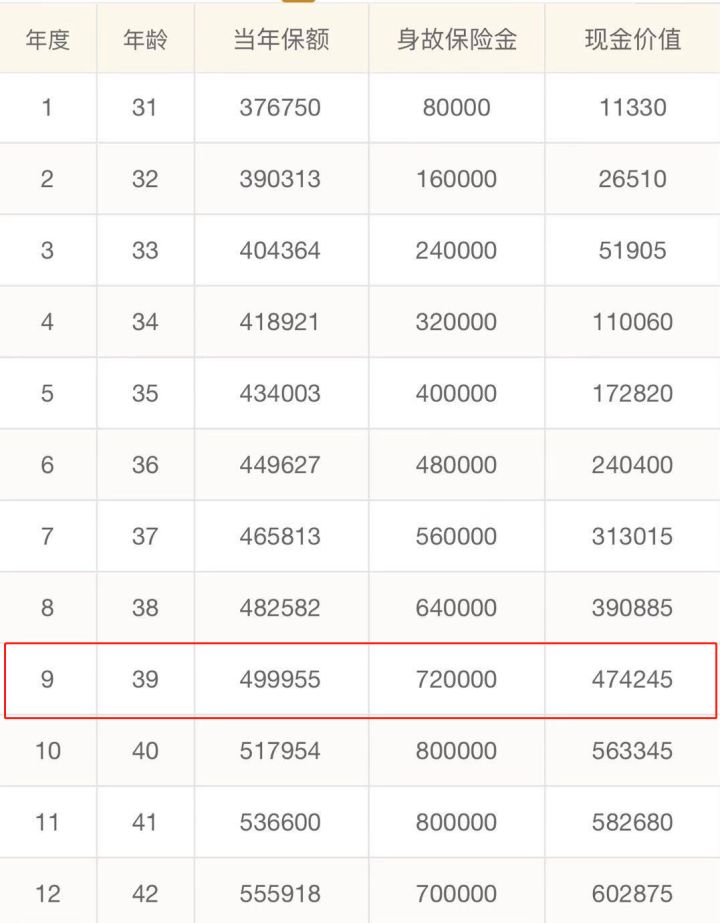

30岁的男性投保爱永随尊享版,分10年交费,每年交5万元的话,每一年对应的保单现金价值如下图所示。从图片中我们可以看到,得一直交至第9年,保单的现金价值才会超过已交的保费。

也就是说,万一在投保的前8年,突然由于某种原因,如急着用钱,那么此时退保的话,是会有保费损失的,而且损失还不小。

爱永随尊享版现金价值演示

爱永随尊享版现金价值演示

2、爱永随尊享版的实际内部收益率并不是很高。

爱永随尊享版一直宣传“第二年复利递增3.6%,跑赢通货膨胀”,但学姐在仔细演算后发现,这款产品的实际收益率与3.6%差了可不止一点点。

30岁的男性投保爱永随尊享版,若趸交10万(即一次性交10万元),那么在第10个保单年度退保的话,内部收益率则只有2.3664%,而年化单利则只有2.3955%。到了第60个保单年度退保的话,爱永随尊享版的内部收益率也只有3.3087%而已。

由于篇幅所限,想看爱永随尊享版实际收益的演算和讲解,请看下面的文章哦。

长城人寿爱永随终身寿尊享版,真实收益让人大跌眼镜!baoxian.2239.com

总的来说,爱永随尊享版的收益没有特别的优秀,在具有理财功能的寿险产品中也只算中等水平。如果手头有闲钱或者想养成储蓄的习惯,近10年也不需要用这笔钱的话,还是可以考虑一下投保爱永随尊享版的。

如果想购买类似的带有理财功能的寿险产品,在购买前,建议先对比看看下面文章中的理财型保险产品哦。

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!