Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:866次 日期:2021-01-03 分类:保险文章

先说说结论,两个都买,不买后悔,因为保险越早买越好。这一点学姐深有体会,给自己买医疗险的时候,价格很便宜,平均一个月才十几块钱,可是给爸妈买医疗险的时候,价格就是一百多一个月了。

小孩子的保险其实很便宜,有多便宜呢?省下一点给孩子买玩具的钱就有了。一个成年人买一个重疾险的价格就足够给孩子买好几个重疾险了。我之前就写过一篇文章:

不到1000元,搞定小孩的保险!baoxian.2239.com

不到1000元,搞定小孩的保险!baoxian.2239.com

1000块钱包括重疾险、医疗险、意外险,一整套带回家,最最重要的是,重疾险保障的是几十年甚至终身,提供的是一个长久的保障,医疗险可以报销医药费。可比买一个玩几天的玩具来的有意义多了。

本文重点1、重疾险有什么用,有哪些注意事项?

2、医疗险有什么用,有哪些注意事项?

一、重疾险有什么用,有哪些注意事项?1、重疾险有什么用呢?

大多数的孩子都能健健康康地成长,但是有的小孩子就没有那么幸运了。他们面临着白血病、脑膜炎、少儿川崎病……饱受疾病的折磨。疾病面前,人人平等。但这小小的概率降临到小孩头上,则是他们的灾难。少儿重疾的一个特点,就是治疗费用高昂。以少儿白血病为例,治疗费用至少需要60万。

少儿重疾还有一个特点,就是治疗周期长,后续需要漫长的康复过程。例如,白血病,在进行骨髓移植之后,还要终身服用抗排异的药物。

那么重疾险能干嘛呢?一款好的重疾险能够保障多种少儿的高发重疾。由于重疾险的理赔方式是一次性赔付,家庭可以很快地拿到理赔金额,及时地防止家庭财务的崩塌。

显然,比起重疾带来的沉重的经济压力,一年几百块的保费简直是小巫见大巫。

初次买重疾险的家长,可以参考这篇文章:

2020年十大高性价比的小孩重疾险baoxian.2239.com

2、小孩子重疾险这样买更划算》

(1)预算有限选择定期重疾险。

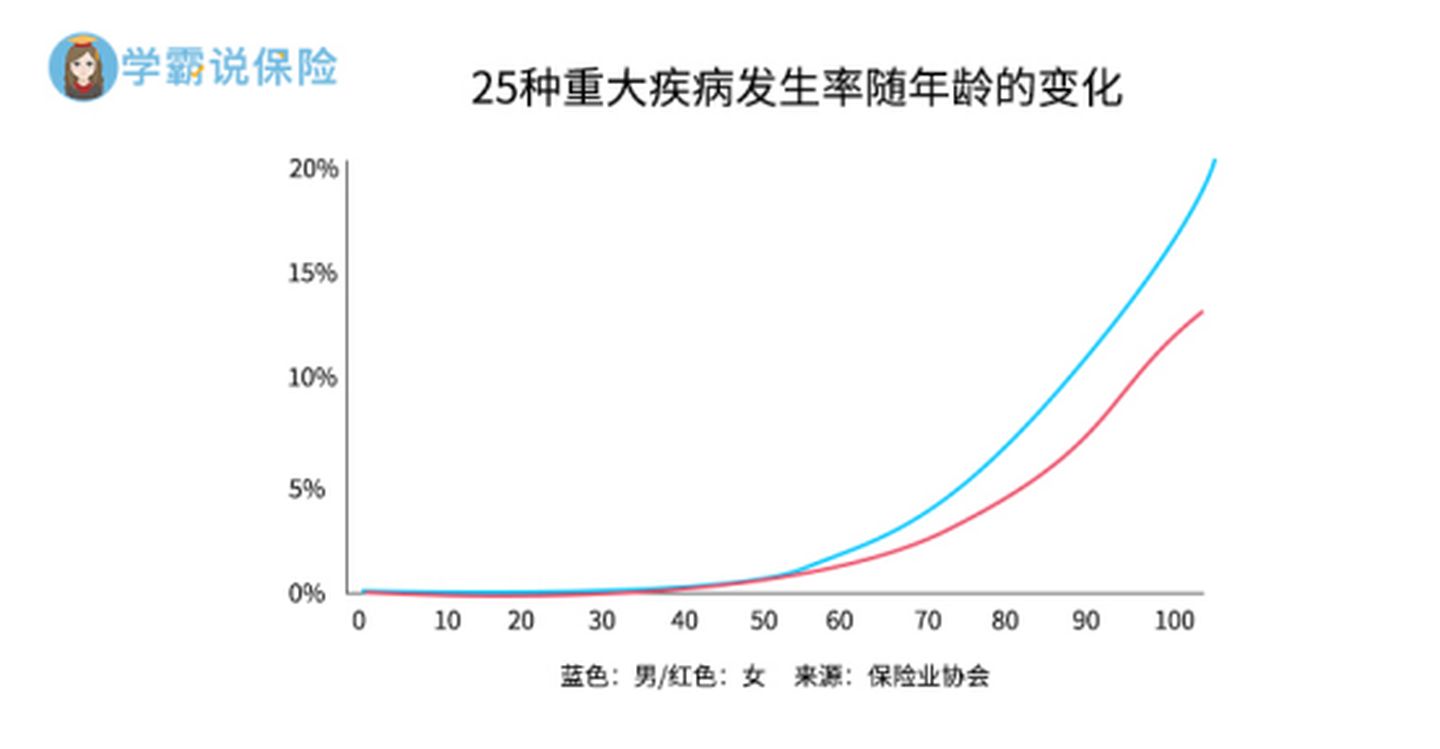

下图是银保监会统计的疾病发病率和年龄关系的曲线图。

我们可以看到,随着年龄的增大,疾病的发病率是逐渐增大的。因此,保障终身的重疾险比定期重疾险贵不少。如果预算有限,可以先买定期重疾险,每年的保费才几百块钱,后面再增加保障。

如果还是在定期和终身之间纠结的家长也可以参考这篇文章:

重疾险应该选择保定期还是保终身?baoxian.2239.com

(2)不建议返还型重疾险。

返还型重疾险有病治病,没病返钱,很多家长都被吸引了。然而返还型重疾险并不适合所有人。返还型重疾险有几大缺陷:

①同样的基本保障,返还型重疾险比消费型重疾险贵很多,不适合普通家庭。

②理赔和返还只能二选一。如果发生理赔,那么就只能拿到理赔的钱,那么比消费型重疾险多交的钱就相当于白给了。由于通货膨胀的原因,如果等到返还,也未必能够返本。

③不能保障终身,由于返还型重疾险要约定一个返还的期限,因此只能保障到固定的年龄。但是由于大部分的返还型重疾险都是保到六七十岁,这时候几乎买不到合适的重疾险了。

当然如果你能够接受以上缺陷,也可以看看这篇文章:

七款值得买的返还型重疾险大盘点!baoxian.2239.com

(3)重疾险要保障儿童高发重疾。

前面已经讲过了,儿童高发重疾是儿童重疾的大头,不得不防。带有这些疾病额外赔的产品是最好的。学姐也找出来了一份十分适合小孩购买的重疾险:

2020年十大高性价比的小孩重疾险baoxian.2239.com

1、医疗险的作用:

医疗险是一种报销型保险,即报销疾病的治疗费用。很多小伙伴可能会觉得,已经给孩子买了医保了,买医疗险还有必要吗?

还是很有必要的。医保是国家赋予我们的一个福利,无论是健康的还是不健康的人,都可以买。但是医保也有其不完善之处:

(1)设置了起付线,超过起付线不能报销。

(2)进口药、特效药、特需病房等不能报销。

(3)只能报销一部分的比例,剩下的还是需要个人去自付。

由于医保的不完善,许多家长也会选择给孩子买一份医疗险。因为对于孩子来说,生病是最常见不过的事情了。

有一种医疗险,感冒发烧都能报销,这就是小额医疗险。不过由于小额医疗险理赔的概率实在太高了,保险公司都不太愿意卖,市面上的小额医疗险也很少见。学姐把自己珍藏的小额医疗险推荐给大家:

最值得给小孩买的十大「小额医疗险」推荐!baoxian.2239.com

另一种医疗险,则是我们最常见的百万医疗险。百万医疗险则报销额度更高,可以达到几百万。一款好的百万医疗险,不仅不限制医保内外的药品报销,还支持多种治疗方式报销。比如癌症最先进的质子重离子放疗技术,癌症治愈率高。每个疗程的治疗费用高达几十万,许多家庭都负担不起。但是市面上很多医疗险却可以对这一项目进行报销。

因此,买个几百块钱,就能够得到这么多保障,完全不心疼。这里是学姐精心筛选出来的有适合孩子购买的百万医疗险,感兴趣的小伙伴可以看看:

每周一更新!【0~18岁】十大值得买的百万医疗险大盘点!baoxian.2239.com

2、医疗险怎么买划算

(1)社保内外用药、多种治疗方式均可以报销

社保内外的用药都能报销,这点是肯定要做到的吧?常见的治疗方式像一般住院、重疾(特疾)住院、门诊手术、特殊门诊、住院前后门急诊这些一定要有。

(2)要带优质的增值服务

学姐觉得,医疗险中最重要的就是费用垫付和就医绿通。住院之前需要垫付一笔费用,如果是ICU病房,则需要几十万,普通家庭一时拿不出那么多钱,如果买的医疗险有垫付的功能,就可以向保险公司申请垫付。

去过医院的小伙伴应该都深有感悟,医院的人实在是太多了。带有就医绿通的医疗险能够更快地得到治疗,你觉得重不重要呢?

总结:虽然医疗险能够报销医疗费用,但是市面上的医疗险保障期限较短,都是一年期或者保证续保几年的。如果出险,可能后期可能就无法再购买医疗险。而且医疗险只能报销医疗费用,其他医疗费用以外的交通费、康复治疗费都没得补偿。重疾险则是提供一个长期的保障,可以选择保障几十年的,也可以选择保障终身。因此,学姐认为,单独买重疾险或者单独买医疗险都不是那么完美的选择,最好给孩子两款保险都买上。