Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:957次 日期:2021-01-03 分类:保险文章

“人们需要保险的原因不但是因为将会死亡,而是因为要活下去。今天的患者有更大的机会在患严重疾病的情况下生存下去。”当重疾险之父——Dr. Marius Barnard意识到这一点的时候也就出现了重疾险。

随着医疗技术水平的发展,重大疾病的治愈率也越来越高了,哪怕是头号杀手癌症,在近年来的治愈率也是呈上升趋势的,所以对疾病的恐惧不仅仅只在治愈率方面,而是更担心高额的治疗费用会压垮整个家庭。

重疾险的发展在不断推进,重疾险新定义也已落地实施,在这样一个新旧产品过渡的时期如何选择高性价比的重大疾病保险显得尤为重要,学姐整理了目前国内热门的重疾险对比,点击查看:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文框架:

|| 关于优质重疾险的那些标准

|| 高性价比重疾险产品推荐

授人以鱼不如授人以渔,在和大家推荐高性价比的产品前,学姐先和大家讲讲一款优质的重疾险应该要具备哪些标准?毕竟重疾险市场竞争激烈,更新迭代也快,在新产品不断推出的目前掌握明辨产品优劣的能力更重要。

一、关于优质重疾险的那些标准上文学者也提到,重疾险市场目前处于新旧交替的时期,所以此时产品的变动多,对于,一定要有基本的了解,学姐根据终审方案整理了这篇文章,点击查看:重疾新定义的主要变化baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

但其实无论是新定义还是旧定义,好的重疾险都肯定会有一个标准,学姐给大家娓娓道来。

1.重疾险不仅要保重疾、还得保中症和轻症

如今很多重疾险的产品形态都能涵盖重疾和中轻症了,但还存在一些只保重疾的产品,如某某福、某某保等等,如果遇到这些没有中症和轻症保障的产品,调头就走千万别回头。

另外轻症方面,高发的轻症也要齐全,如果缺了,可以直接淘汰。

轻症数量是不是就越多越好了?有哪些轻症是高发轻症?学姐在这篇文章解答过:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

2.高发重疾最好能提供多次保障

如癌症这种头号杀手,复发新发转移率高,如果重疾险能提供癌症多次赔付,那是比较好的。

并且最好两次理赔的间隔期是越短越好,目前优质的重疾险其第二次癌症与第一次癌症的间隔期一般在3年;如果第一次重疾是非癌的,那么第二次重疾为癌症的话,间隔期在180天。

医学上有一个名字叫做癌症五年生存期,意思是肿瘤患者行根治性手术之后如果活过五年,就有希望实现长期生存。

但有些产品把间隔期也设置在了5年,医学上都认为长期生存的可能性大,这还5年间隔期才能赔付就显得很鸡肋了。

3. 重疾的赔付,在特殊年龄段最好有额外的赔付

比如在前15年多赔30%,在60岁前多赔50%等设置。

此项保障责任对于家庭经济支柱来说还是很有意义的,以一位30岁的男性为例,在30-60岁的这段前期人生是其承担主要家庭责任的时期,一旦不幸生病将影响整个家庭。而额外比例的赔付能更好地覆盖风险。

目前在重疾险市场,60岁前额外赔付最多的产品高达80%,它就是超级玛丽3号max,并且在重疾、中症、轻症都有60岁前的额外赔付。

超级玛丽3号max除了额外赔付方面,其他保障也非常优秀,点击测评文深入了解:

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

除了这三点涉及保障方面标准,还有涉及核保、理赔门槛的标准等等,篇幅有限,无法一一展开讲述,想要详情了解的可以关注学姐的微信公众号【学霸说保险】或“拍一拍”咨询学姐。

光看标准也不够具象,学姐整理一些优质重疾险的产品责任精华图,我们结合着继续分析。

二、高性价比重疾险产品推荐重疾险中,按赔付次数分又有多次赔付型重疾险和单次赔付型重疾险;按保障期限分又有定期重疾险和终身重疾险。

要问保障最全面最安心的那自然是多次赔付型的终身重疾险,但要算上性价比高的,无疑是在自己的预算范围内买到最全面的保障,因此学姐也根据不同的预算范围进行了整理。

(一)经济实用型

经济实用型主要适合刚出社会的小年轻,预算不多,但保障需求明显。

选取标准是:定期保障,分30年缴费的消费型重疾险。学姐根据以上标准及预算基础挑选了下图的两款产品:

康惠保2.0首创前症保障,对于疾病的每一发展阶段都做到了全面保障,因此也堪称为boss级重疾险,其主要亮点如下:

1.前症保障很安心

前症保障目前还是只有百年人寿家的产品特有的,康惠保2.0对于12种重大疾病前高风险病症做出了保障,确诊可赔付15%的基本保额,在一定程度上鼓励了被保险人积极参加治疗。

2.前期人生的额外保障

在60岁前确诊重疾,康惠保2.0会额外赔付60%的保额,虽然没有超级玛丽3号max的额外赔付比例高,但其最高保额可投70万,那约等于最高可赔112万,可以很好地对医疗费用以及后续疗养进行弥补。

健康保2.0虽在基本保障上中规中矩,但其投保门槛低,并且有着丰富的特定疾病保障,针对不同年龄、不同群体进行特定保障,还有重疾疾病医疗津贴,更贴心。

特定疾病保障如下:

>>20种少儿特定疾病,18岁前额外赔付100%基本保额;

>>13种男性特定疾病,18岁后额外赔付50%基本保额;

>>8种女性特定疾病,18岁后额外赔付50%基本保额。

不过健康保2.0已经宣布将于12月30日宣布下架了,有意投保的得留意了:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

打铁趁热我们继续看看中端进阶型的有哪些选择?

(二)中端进阶型

在中端阶段,预算更高了,我们可以考虑保障期限更持久的产品,因此选择的标准是:单次赔付型的终身重疾险产品。

学姐认为性价比高的主要有以下:

保障都如此全面了那要如何选择呢?学姐直接说结论:

1.追求前症保障的:康惠保2.0

上文也说到,前症是一种比轻症更轻,但诱发重疾的概率高的疾病,对于疾病,都是早发现早治疗最好。想要更深入了解前症保障的知友们,戳这篇文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

1.追求首次出险、赔付比例高的:超级玛丽3号max

在赔付上,第一次赔付对被投保人来说是最重要的,重大疾病的治疗费用高,在前期治疗越好,对于身体恢复也更有利。

所以追求首次赔付就有高比例的消费者们,超级玛丽3号max是一个很好的选择。

3.看重心脑血管疾病保障的:达尔文3号

同是信泰人寿家的精品,在同样全面的保障下达尔文3号更侧重二次赔付。轻症、中症、重疾都可保障高发心脑血管疾病的二次赔付。

男性是心脑血管疾病的高发人群,理赔占比达82%,男性投保,这个保障不能忽视!

达尔文3号的具体测评,我就不展开说了,感兴趣的知友可以看看我之前写的这篇测评文:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

4.女性投保:优惠宝

优惠宝在前三款大神产品的比较下,基础保障并不算拔尖。

重疾额外赔付60%,轻中症分别是40%和60%,恶性肿瘤二次赔付120%。比不过尖子生,但也都高于平均线很多很多。

但最直观的是女性费率方面,在不带癌症多次赔的条件下,优惠宝是这几款产品中女性保费最低的,比其他产品便宜近600元,妥妥的“性别歧视”了。

且优惠宝的健康告知方面也是比较宽松的,像甲状腺结节、乳腺结节、高血压、肺结节、痛风等都有机会标体承保。

(三)高端保障型

高端保障型选取标准:保终身、含身故,还有重疾多次赔、癌症 2 次赔等。

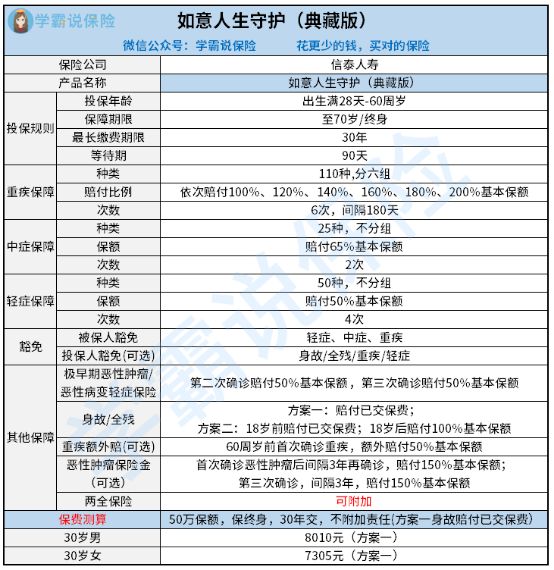

学姐选择了目前市场很火的如意人生(典藏款)

学姐推荐的这几款产品在保障上都是非常全面的,所以重点说说他们的“过人之处”。如意人生(典藏款)有哪些亮点呢?

1.保额会长大

如意人生的这一款在重疾保障中是依次赔付的,在赔付比例上,最高可赔200%。

2.轻中症赔付比例高

如意人生(典藏款)中症赔付65%,真的是信泰人寿一贯的风格,财大气粗;轻症赔付4次,每次50%,市场上天花板地位。不过新定义下新产品轻症赔付比例不能超过30%,因此关注赔付比例的可不要错过了。

还有多种可选保障,供消费者灵活选择。

重疾险条款复杂,且投保也相对严格,在进行投保之前最好咨询相关的保险规划师或是来问问学姐哦,这样才能根据个人情况匹配到最合适的产品。