Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1039次 日期:2021-01-03 分类:保险文章

谢谢邀请!

非常荣幸来给题主解决目前这个问题,关于平安福这款重疾险,有它的优点和缺点,这个就要看题主对它的接受程度了,如果您不能接受这款重疾险的保费或是其他保障内容,也只能说是这款产品不适合您,那么学姐建议您选择退保。

但是退保是有风险的,怎么退才损失最小,学姐这边提供这份资料助您解惑:

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

关于保险退保的问题,其实是很多朋友的一大关注点,今天学姐好好给大家整理关于退保那些事~

平安福退保的文章重点:

平安福退保怎么退损失最小?

平安福退保应该注意什么?

一、平安福退保怎么退损失最小?

关于退保,一般分为两种情况,一个是犹豫期内退保,另一个是犹豫期后退保,具体的退保情况规定如下:

1、犹豫期内退保

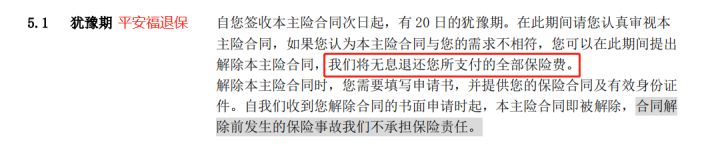

平安福20的犹豫期为20天,如果您在犹豫期20天内退保,即可无息返还所交的全部保险费,如下图。

来源平安福20产品条款

来源平安福20产品条款

可惜,题主是去年购买的平安福,已经超过20天了,所以不符合以上情况,那么平安福怎么退保损失最小,学姐下文马上教您!

2、犹豫期后退保

注意,与上面情况不一样,犹豫期后退保只能退还现金价值,即保险单所具有的价值。具体退还的现金价值有多少?如果您已经买了保险,可以把对应的产品条款翻出来看看。

那么犹豫期后退保怎么操作退保的损失最小呢?学姐这边教您这几招,可参考以下内容:

(1)因保费压力过大想退保

如果一个家庭需要买保险,学姐一般建议保费占家庭年收入的10%-20%甚好。比如今天题主,投保平安福意识到保费的压力过大,这种情况下的退保如果想要减少损失,可选择申请减额交清这一种方式。

关于退保中的减额交清的内容,大家可点击这里深入了解:

超全!你想知道的保险知识都在这baoxian.2239.com

减额交清指的是当投保人无法继续交费时,可选择使用现金价值作为一次交清的保险费,基本保额将减少,合同继续有效。

举个例子,您之前买了50万保额的平安福,可以和保险公司说,后面不想缴费了,那么保险公司会将保额给你降低到10万。

2、因被销售误导想退保

如果你发现之前是受到了以下的销售误导而买了平安福,是可以联系保险公司协商解除合同或者拨打银保监会消费者维权投诉热线12378来保障我们的合法权益等。

业务员刻意隐瞒客户状态(如被保人身体有疾病,也告知了业务员,但业务员没有上报);

业务员代替客户签名或代替填写健康告知;

业务员夸大保险责任或保险产品利益等。

当然,如果大家在刚开始就买对重疾险就不会碰到退保这种麻烦事了,至于怎么买到一款好的重疾险,这边推荐这份攻略:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

以上就是学姐给大家提供的关于平安福退保怎么退损失最小的知识点,接下来是帮大家列举退保的注意事项!

二、平安福退保应该注意什么?

如果您是因为买错了保险或有新产品的选择了,请大家在退保时也要注意以下几点:

1、注意被保人的身体状况

在确定退保前,您一定要慎重评估被保人的身体状况对下一次买重疾险是否有影响,尤其是老年人或有病史的家人,那请不要草率选择退保,否则退了现在的重疾保障而无法再投保一份重疾险,得不偿失啊!

此外,之前有体检记录的朋友,一定要找专业人士评估身体状况,明确是否符合健康告知,如果影响下次投保,尽量就不要退保啦~

关于健康告知是什么?对投保有什么影响?有需要的朋友可通过这里了解这个知识点:

投保时,健康告知有什么小技巧?baoxian.2239.com

2、过了新产品的犹豫期再退保

凡事不怕一万就怕万一,大家千万不要在自己没有保险保障的裸奔状态下去退保,学姐一般建议配置新的保险保障且过了等待期再退保,这才是明智之举!

当然,除了以上这两点外,关于退保需要注意的事项还有这些呢,大家可打开这篇看看:

关于今天的内容就到此结束,谢谢各位朋友一直以来对学姐的支持,我们再会!

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!