Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:697次 日期:2021-01-03 分类:保险文章

这阵子,关于重疾险新定义的信息可谓铺天盖地,具体可以看看下图:

不少人就跑来问学姐:到底要不要赶在旧产品下架之前买上旧产品?还是要等到新产品出来再配置新产品?

口说无凭,学姐以刚出的新定义产品——横琴人寿粤港澳大湾区重疾险为例,来聊聊新定义产品的那些事儿。

先送上福利,一起来看看热门的旧重疾险产品长什么样子:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文内容:

1.横琴人寿靠谱吗?

2.横琴人寿的粤港澳大湾区重疾险值得买吗?

一、横琴人寿靠谱吗?横琴人寿保险有限公司是经原中国保险监督管理委员会批准的全国性寿险公司,它于2016年成立。

横琴人寿保险有限公司是珠海第一家全国性法人寿险企业,它是由珠海铧创投资管理有限公司、亨通集团有限公司、广东明珠集团深圳投资有限公司、苏州环亚实业有限公司和中植企业集团有限公司等公司合资建立的。

在进一步了解横琴人寿保险公司之前,我们先来了解一下保险公司的那些事:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

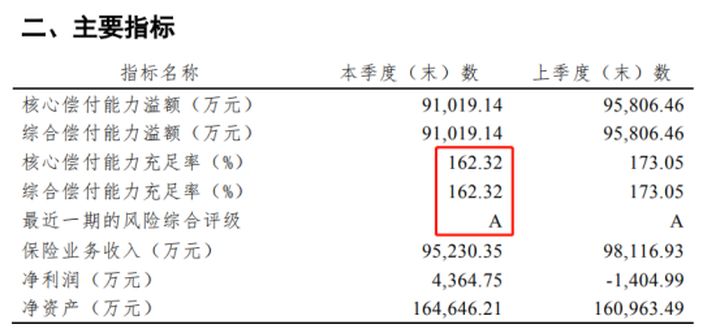

1.偿付能力

为了衡量一家保险公司是否具备偿还债务能力,银保监会设置了偿付能力指标。

银保监会规定,偿付能力达标的保险公司需要满足三个标准,一是核心偿付能力充足率应不低于50%;二是综合偿付能力充足率应不低于100%;三是风险综合评级应该在B类及以上。

那横琴人寿保险公司的偿付能力又是怎样的?直接上数据:

可以看出,横琴人寿的偿付能力还是相当不错的!

2.投诉数据

(1)万张保单投诉量

在2019年,横琴人寿的保单投诉量为每万件0.43件投诉。

(2)万人次投诉量

在2019年,横琴人寿的投诉量为每万人0.23人投诉。

结合以上的内容来看,横琴人寿还是比较靠谱的。

如果想进一步了解横琴人寿的,可以看看这篇文章:

横琴人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析。baoxian.2239.com

话不多说,直接上横琴人寿粤港澳大湾区重疾险的产品详图:

咦,看完粤港澳大湾区重疾险的产品详图,学姐忍不住想吐槽一下:

1.重疾额外赔付保障不给力

粤港澳大湾区重疾险分为A款和B款,其中A款没有设置重疾额外赔付的保障,B款则设置了保单前10年额外赔付80%保额的保障。

虽说额外赔付80%保额的责任看起来挺诱惑人的,但也只保障了保单的前10年啊!

要知道,有一些优秀的旧产品可是规定:60岁前患上重疾,都是可以额外赔付的。保障到了关键的60岁,力度还是更强的啊!

这样一比较,粤港澳大湾区重疾险实在有些一般了!

2.可选保障缺少癌症额外赔等责任

我们都知道,恶性肿瘤的复发率是很高的。

为了给被保人提供全面的保障,一份恶性肿瘤二次赔的责任是十分有必要的。

然而,粤港澳大湾区重疾险却没有恶性肿瘤二次赔的可选责任。

这...这让我说什么好啊!

3.价格贵

原以为新规之后的产品会比较便宜,没想到粤港澳大湾区重疾险的价格马上打学姐的脸了!

举个例子:如果30岁男性购买粤港澳大湾区B款重疾险,50万保额,选择交30年的缴费期限,一年需要10400元。

这...这也太贵了吧!

除了以上三点,粤港澳大湾区重疾险还有其他不为人知的缺点,具体可以看看这篇文章:

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!