Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:959次 日期:2021-01-03 分类:保险文章

众所周知,百万医疗险是出了名的健康告知严格的险种,然而,前阵子有一款百万医疗险,因号称对乙肝病毒携带者与三高人群友好,能带病投保,刚推出时就在市场上大红大紫,c

惠享e生与国内热门百万医疗险对比表baoxian.2239.com

惠享e生与国内热门百万医疗险对比表baoxian.2239.com

细心的朋友应该也发现了,惠享e生的承保公司并费我们熟知的股份有限公司,而是另一种新型保险公司-相互保险社,所以大家也比较担心,这种保险公司到底靠不靠谱?别急,学姐这就给大家好好介绍!

本期重点:1.众惠财产相互保险社是何方神圣,靠谱吗?

2.惠享e生深度剖析,值不值得买?

一、众惠财产相互保险社是何方神圣,靠谱吗?1.公司背景

众惠财产相互保险社成立于2017年2月14日,是中国首家经保监会批准设立的全国性相互保险组织。位于金融创新窗口深圳前海,初始运营资金 10 亿元,主营业务包括信用保险、保证保险、短期健康和意外伤害保险等。众惠财产相互保险社致力于运用互联网前沿科技和大数据风控技术打造平台型相互保险组织,为中小微企业和个人提供全周期风险管理服务,为现有保险市场补短板、填空白,为相互制保险在中国的持续健康发展起好步,带好头。

2.偿付能力

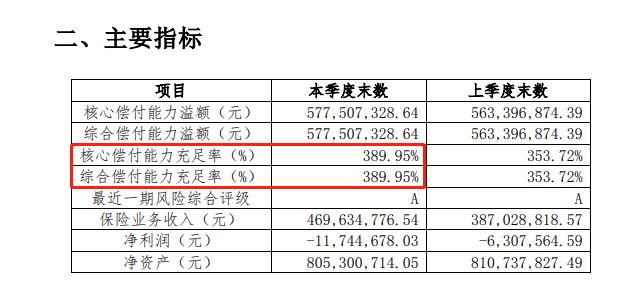

接着我们来看它的偿付能力如何?偿付能力实际上是保险公司偿还债务的能力。简单来说,就是你出险后保险公司赔不赔得起?偿付能力通常以核心偿付能力充足率和综合偿付能力充足率这两项数据来衡量。

根据银保监会的规定,保险公司的核心偿付能力充足率>50%、综合偿付能力充足率>100%,才算达标。

如图所示,我们看到众惠财产相互保险社2020年第三季度的核心偿付能力充足率和综合偿付能力充足率均为389.85%,显然是高于银保监会的要求,所以在赔付方面是没问题的。至于要说它的偿付能力能否称得上优秀?还得看它在最新排行榜中是否榜上有名:

2020年偿付能力排名前十的保险公司,哪家好?baoxian.2239.com

其实,不管是保险公司还是相互保险社,都需要接受银保监的严格监管,所以都是可信靠谱的。话不多说,接下来我们来看看惠享e生表现如何?

二、惠享e生深度剖析,值不值得买?老规矩,先给大家看看惠享e生具体的保障内容:

学姐仔细扒了惠享e生的条款,发现人家不仅基本保障做得好,同时还具备以下亮点:

1.承保年龄范围广

惠享e生的投保年龄范围为0-70周岁,而目前市面上多数百万医疗险的最高投保年龄为60或65周岁,惠享e生将最高投保年龄设置为70周岁,给了老年人提供了更多选择的机会,实在是诚意满满呀!

2.健康告知宽松

惠享e生在健康告知方面比较宽松,只要不是高血压3级,没有糖尿病并发症,其它健康告知事项符合的,都可以直接投保了。另外,乙肝病毒携带但肝功能正常者,也可以正常投保。看到这,学姐不得不为惠享e点个大大的赞!

3.突破社保,用药范围广

此外,惠享e生众惠的用药范围比较广,像进口药、自费药等都可以报销。并且,治疗方式要求也比较宽松,对特殊门诊以及门诊手术等,凡达到保险合同约定的情况,合理且必要的费用都可以报销。

看完前面的这几个亮点,大家是不是挺心动呢?且慢,细心的学姐也发现了这款产品存在的一些小缺陷,赶时间的朋友不妨看看这里:

被夸爆的众惠相互【惠享e生】百万医疗险,竟暗藏这些小猫腻baoxian.2239.com

续保较严

惠享e生投保人若想续保,需先向保险公司发出续保申请,经保险公司审核并通过后,保险公司才签发续保保单。

即保险公司需要先对被保险人的健康状况进行审核,然后再依照审核结果,决定要不要继续承保。这就表明如果被保险人健康状况发生变化,就很有可能,不能通过保险公司的健康审核,很可能就会被拒保。

不过,总的来说,惠享e生整体表现还是比较不错的,特别是对于乙肝病毒携带者与三高人群来说,是个好选择。那么如果你身体并无大碍,学姐建议,不妨多多对比优秀的百万医疗险再做选择,如果大家不知道上哪去找产品?学姐有份“独家秘笈”奉上:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!