Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:964次 日期:2021-01-03 分类:保险文章

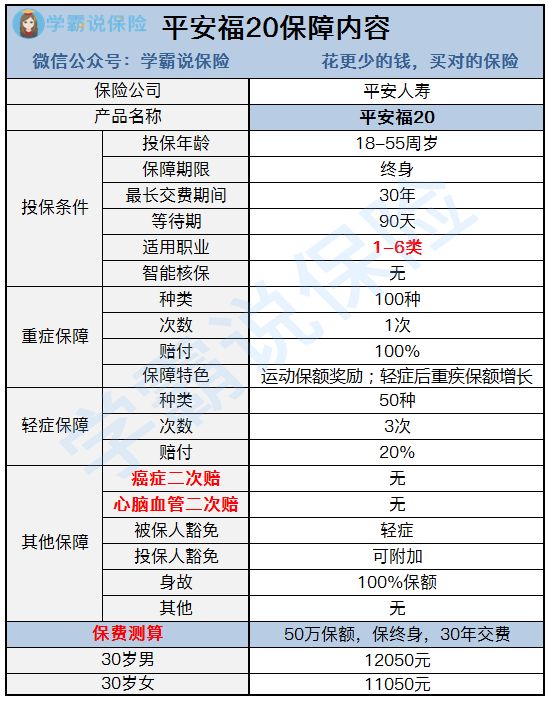

平安福的争议的确很大,一直在更新换代一直在被测评,动不动就拿出来评说一番。 平安福20版本之前,平安福也是捆绑了一堆其他的附加险,价格自然也是水涨船高。 但偏偏平安福名气大势头猛,最新版的测评如下: 咱们就来说说重疾险要不要买,如何买才能划算又合适。 本文重点: 1. 平安福真的值得投保吗? 2. 重疾险怎么买? 3. 有了医疗险还是要买重疾险? 平安福20的保障内容如图: 首先一看这个保费就有点劝退,在没有非常了解保险公司的时候很多就冲着平安这名气买了平安福20。 但其实只要稍微了解一点的人随便盘点一下,市面上热门的重疾险就有这么多: 咱们正式开始分析 1)缺失中症 中症和轻症都是重疾的早中期的状态,平安福尽管已经升级到了平安福20但依旧不保中症、轻症赔付比例只有20%。 银保监会规定了国内上售卖的重疾险需保障中国人高发的25种重疾,这25种重疾已经占到了大病发病率的95%以上。 但中症和轻症是没有规定的,而保障了轻症和中症的重疾险,理赔门槛还是有降低的,这个问题之前也详细说过,如下: 2)癌症多次赔间隔期长 目前大部分重疾险癌症多次赔的间隔期都是3年,而且鉴于医学上癌症间隔5年仍旧生存才算痊愈的情况,在这5年内容易复发。 投保的时候最好挑选间隔期短的重疾险,这样如果复发了还能再次理赔,生病的经济压力就会大大缓解,发挥保险的优势作用。 如果还没有意向产品,可以先看看我盘点的这几款: 下面我就来说说如何买对重疾险,发挥重疾险的优势。 1)保额 重疾险主要是补偿收入损失,也就是其实重疾险是在生了大病之后一次性赔付的钱可以用于生病期间的疗养恢复费用、有车贷房贷的话也可以用赔付的钱来还。 而一场大病需要3-5年的康复治疗期,这就需要保额至少覆盖这几年的时间。如果保额太少了,反而起到的作用就没有那么明显了。 至于买多少合适,建议和文中的这个标准看着来: 2)保障内容 前面我们说了现在的重疾险都只是重疾方面差不多,但是其他方面还是有差距的,中症轻症、癌症二次赔、心脑血管二次赔等等这些都是不一样的,最好和赔付比例一关注起来。 中症轻症这些也并不是越多越好,最重要的是保障高发重疾的轻症和中症。 癌症二次赔的间隔时期也要注意。 一款好的重疾险有哪些标准,我也列出来了,分享给你可参考看看: 医疗险和重疾险同属健康险,保障大病,两者之间是互补的关系。 重疾险的优点除了一次性给付之外,还有一个优点就是保障长期甚至保障终身,这是医疗险所没有的。 目前市面上性价比最高的百万医疗险大部分都是一年一保,买一年保一年。 保证续保6年的医疗险都不多,不过今年也有承诺长期续保的医疗险尝试,前几天也才测评过,如下: 另外医疗险是报销型的保险,属于花多少报销多少。但在实际过程中一定是花的比报销的多,尤其是设计到吃饭、疗养等等这些事情的时候。 而如果购买了重疾险,因为重疾险是一次性赔付,而且这钱是可以自由支配的,在这样的情况下,还可以弥补到医疗险报销不了的花费。 建议阅读以下文章,详细了解一下医疗险和重疾险都有哪些区别: 想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

新版平安福20来了!这个不足还是没改...baoxian.2239.com

新版平安福20来了!这个不足还是没改...baoxian.2239.com 1. 平安福20真的值得投保吗?

1. 平安福20真的值得投保吗? 全国热门的136款重疾险对比表baoxian.2239.com【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com十大便宜好价的重疾险大盘点!baoxian.2239.com保险买多少保额合适?说说里面的门道baoxian.2239.com3. 有了医疗险还是要买重疾险?好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...baoxian.2239.com看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com十大便宜好价的重疾险大盘点!baoxian.2239.com保险买多少保额合适?说说里面的门道baoxian.2239.com3. 有了医疗险还是要买重疾险?好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...baoxian.2239.com看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com