Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1564次 日期:2021-01-03 分类:保险文章

“健康出生”是对一个宝宝最美好的祝福,因为先天性和遗传性疾病会对人造成一生的影响,是良性的还好,如果是恶性的话,就算是买了保险,很可能会面临得不到赔付的尴尬局面,因为大部分的保障类保险都会把先天性、遗传性的疾病纳入免责范围,而这就是我们顺利理赔的拦路虎!学姐今天就跟大家捋捋,先天性、遗传性疾病买保险的免责与赔付,在此之前,我还整理了很多买保险需要注意的问题,建议小白要先看看:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

本文要点:

先天性、遗传性疾病是指什么?为什么不赔?

免责条款对保险理赔是否有很大的影响?

一、先天性、遗传性疾病是指什么?为什么不赔?

先天性疾病是在胎儿期得的,也就是胎儿在子宫内的生长发育过程中,受到外界或内在不良因素作用,致使胎儿发育不正常,出生时已经有表现或有迹象的疾病。如:风疹病毒感染引起的畸形、先天性髋关节脱位等。

遗传性疾病是指父母亲的精子或卵子发育异常,而导致胎儿发生器质性或功能性的不正常。这种病可以出生后就表现出来,也可以生后长到一定年龄时才表现出来。如:精神病是可以遗传的,多数到青春期才开始发病。

除了这两类疾病,学姐整理了重疾险得不到理赔的一些疾病的坑,感兴趣可以先看看:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

就目前来说,重疾险、以及绝大部分医疗险,对先天性、遗传性疾病都是免责处理的,也就是说患有先天性、遗传性疾病的话,就算投保了保险,保险也不会赔。

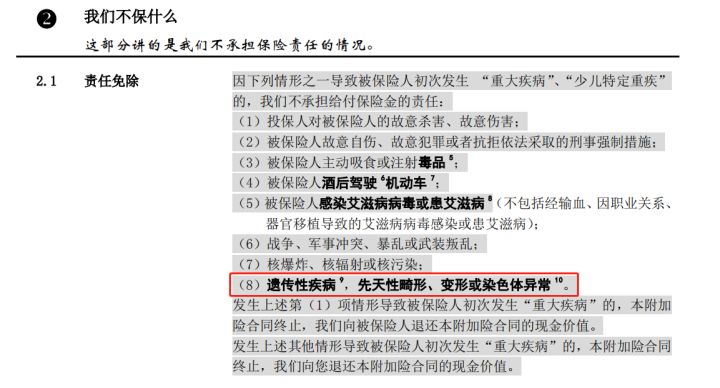

以下是某款重疾险产品的免责条款截图:

可以看到,先天性、遗传性疾病还是加粗体的存在,这项也是市场上同类产品的惯例。

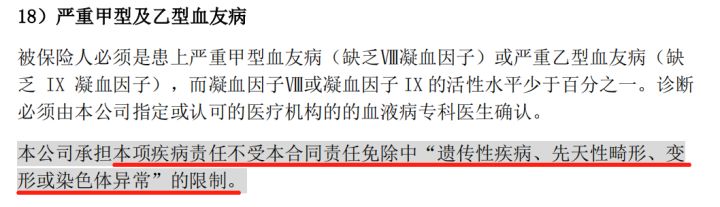

但是有部分疾病是不受这个免责条款影响的,这些疾病的理赔标准会在具体定义的地方做详细的标注,例如妈咪保贝的严重甲型及乙血友病就是不受这个先天性、遗传性疾病的限制:

那为什么大部分保险都对先天性、遗传性疾病进行免责处理呢?学姐整理了以下几点原因:

1、风险发生概率:

我们现在买到的保险,其保费都是由保险精算师根据风险概率和风险大小等等复杂因素算出来的,目前仅由单基因缺陷引起的人类疾病就超过6000种,其他还有多个基因组异常、基因异常结合环境因素导致的疾病,还有未知的领域。如果把先天性、遗传性疾病包括在赔付范围之内,那保险公司承担的风险就是非常大,所以保险公司和行业为了风险可控,就把先天性、遗传性疾病进行免责处理了。

2、保险公平性:

从概率上来说,先天性、遗传性疾病人群如果能买到保险,那赔付的概率会比不带先天性、遗传性疾病的人群要高,那如果不进行免责处理,保险公司为了成本维护,那保险的保费就会水涨船高,对于不带先天性、遗传性疾病的人群来说,成本和风险就会被转嫁到他们身上,这有违保险的公平性。

如果是现在身体状况不佳的朋友,想要有一份保险保障,可以收藏这篇全面的干货整理:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

二、免责条款对保险理赔是否有很大的影响?

免责条款是指当事人约定的用以免除或限制其未来合同责任的条款。通俗来讲就是,如果发生了免责条款里的情况,就算出险了,保险公司是可以不赔付的,所以投保人在签订保险合同时一定要看清上面的免责条款。

很多人在投保的时候虽然有看到免责条款的存在,但是不能很好地了解它是什么意思,难免担心,投保后会面临得不到赔付的困境。

这点其实可以放心,因为新保险法第十七条明确规定了:对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

通俗来说,保险公司必须给投保人解释清楚,也不允许有不清不楚的隐藏免责。线下投保时,看不懂条款的话就直接问代理人或者工作人员就好了。线上的话,也可以问询商城客服或者问问专业人士的意见,有一些保险经纪公司会有协助投保的服务,届时直接寻求帮助即可。

其实对于免责条款,大家也不必过于担心,因为保险公司也是要做风险调控的,只要我们事先了解清楚,问题不大。不过除了免责条款之外,还有几点是需要注意的,建议先看看:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!