Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:590次 日期:2021-01-05 分类:保险文章

重疾新规落地,必将迎来重疾险市场的更新换代。而由于旧版重疾险将于2020年1月31日前全部下架,眼下各个保险公司优质旧版重疾险也成为了大家疯抢的对象,其中就包括了这个月底率先停售的健康保2.0重疾险。掐指一算能买的日子不多,这几天学姐也被各种私信轰炸,不少朋友都跑来问要不要入手健康保2.0重疾险?那么接下来学姐会给大家逐一分析,心急的朋友不妨先看这里:

健康保2.0重疾险和全国热门的136款重疾险对比表baoxian.2239.com

健康保2.0重疾险和全国热门的136款重疾险对比表baoxian.2239.com

1.昆仑健康保2.0重疾险保障内容大起底,值不值得买?

2.昆仑健康保2.0重疾险适合哪些人购买?

一、昆仑健康保2.0重疾险保障内容大起底,值不值得买?首先,我们来看看健康保2.0重疾险的基本产品形态:

学姐仔细扒了健康保2.0重疾险的条款,发现人家不仅基本保障做得好,同时还具备以下亮点:

1.健康保2.0重疾险轻症多次赔付且金额递增

这里给大家科普一个小知识,轻症是重大疾病的早期状态或者较轻的情况,还未达到重疾的理赔标准,只要及时发现,及早治疗,是可以有效避免发展成为重疾的。

而健康保2.0重疾险轻症赔付比例是递增的,分别为30%/40%/50%,要知道目前主流重疾险轻症赔付大多在30%左右。这样看来,健康保2.0重疾险的轻症赔付比例还是十分给力的。

2.健康保2.0重疾险可附加重疾医疗津贴

健康保2.0重疾险在确诊重疾后,每年可领取10%保额作为医疗津贴金,最多可以领5次。比如老王买了保额30万的健康保2.0重疾险后,在不幸确诊重疾的第一年,就可可以额外领取3万医疗津贴,领5年也就是15万,相当于一半保额了。

一场重病从治疗到康复不是几个月的事,有时候甚至需要3-5年,治疗期间多数人无法工作,没有收入来源,所以每年领取的医疗津贴金可作为收入损失补偿,让患者在面对长期治疗时更有底气。不得不说,健康保2.0重疾险这一设计还是十分人性化,

3.健康保2.0重疾险癌症二次赔付

健康保2.0重疾险癌症二次赔付分两种情况:首次癌症,再患癌,赔付100%保额,间隔期3年;首次非癌,再患癌,赔付100%保额,间隔期180天。

如今随着医疗技术水平提高,大部分人不再谈癌色变,但癌症治疗时间长,需要巨额治疗费用,并且具有转移复发的风险。而健康保2.0重疾险针对癌症有多次保障,且间隔期3年,让癌症患者在3年这样一个高复发、高转移的阶段,有更多钱去进行昂贵的药物治疗,增加生存率。由此可见,健康保2.0重疾险还是颇具诚意的。

虽然健康保2.0重疾险亮点多多,但也存在一些瑕疵,比如首次确诊定义是非常严格的,想入手的朋友还得多加注意。由于篇幅有限,关于健康保2.0重疾险更为详细的分析,感兴趣的朋友不妨戳原文继续了解:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

不过有一说一,健康保2.0重疾险确实是学姐这么多年来见过的实力数一数二的重疾险。而由于重疾险新规的实施,健康保2.0重疾险停售是不可避免的。但如果你是以下人群,健康保2.0重疾险你确实不应该错过。

二、昆仑健康保2.0重疾险适合哪些人购买?1.中老年群体

健康保2.0重疾险投保年龄范围为0-60周岁,目前市面上多数重疾险的最高投保年龄为55周岁。并且健康保2.0重疾险将高龄疾病比如“帕金森病”和“阿尔兹海默症”等列入了中症保障,可以赔付50%保额,这样的保障对于老年人群体来说是比较友好。

2.高危职业人群

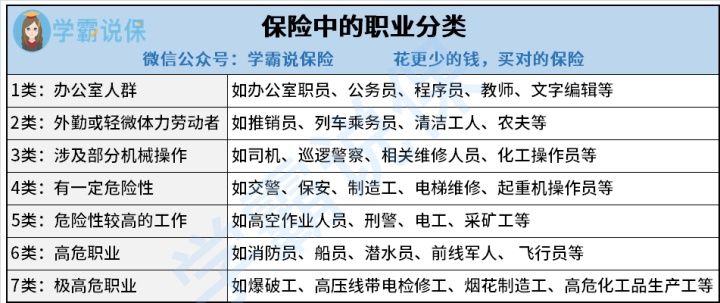

一般的重疾险投保都是有职业范围限制的,如下图所示,保险公司会根据风险大小,将职业分为1-6类:1-3类为低风险职业,4类为中等风险职业,5-6类为高危职业。

保险公司在设计产品的时候,为了规避风险以及降低保费,通常会将承保职业限制在1-4类,这也就意味着高危职业是很难买到重疾险的。而健康保2.0重疾险不限职业范围,对于高危职业人群来说一大福音!

总的来说,健康保2.0重疾险不仅基本保障做得好,同时有癌症多次赔付、重疾医疗津贴等可选责任,整体保障比较全面。鉴于健康保2.0重疾险即将停售,想入手的朋友可得抓紧时间了。当然,如果觉得健康保2.0重疾险不符合预期的朋友,学姐这边也有几款优秀的重疾险推荐:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!