Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:597次 日期:2021-01-05 分类:保险文章

上个月我闺蜜家因为宝宝的到来,整个家是其乐融融。不过最近家里气压可有点低,原因是我闺蜜和她老公在宝宝需要什么保险上产生了分歧。我一听这才多大的事儿,赶紧把我之前整理的干货发给她看,感兴趣的朋友不妨先看看:

那么今天,我也来跟大家聊聊这新生儿需要的保险有哪些?

本期重点:新生儿需要的保险有哪些?值得买吗?

适合新生儿的保险配置方案推荐

给孩子买保险的注意事项

给新生儿买保险,建议大家遵循以下科学思路:少儿医保-重疾险-医疗险-意外险,为什么这么说呢?你听我给你细讲一番:

1.少儿医保

首先,少儿医保作为国家给予新生儿的福利,投保门槛低,即使宝宝生病也能投保,所以应该购买。不过,由于少儿医保存在起始线,封顶线,报销比例等限制,在大病面前作用不大,因此需要购买商业保险进行全面保障。至于这两者具体有何区别,感兴趣的朋友不妨看看:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?baoxian.2239.com

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?baoxian.2239.com

2.重疾险

首先,大家要清楚,刚出生的宝宝因为身体各项机能发育不齐全,所以患重疾的概率较高。据统计,白血病、严重肌营养不良等都是新生儿高发疾病。其中,白血病最为常见。一旦不幸患上重疾,光治疗费至少30万起步,加上父母中有一方需要放下工作照顾生病宝宝,家庭经济遭遇严重损失。

而重疾险本质是收入损失险,能很好地转移这方面的经济风险,这笔钱除了保证孩子的治疗费用外,还可以用于后期的康复、营养品的补给以及家庭日常其他开销,缓解家庭经济压力,值得我们入手。不知道如何挑选重疾险的家长们,不妨看看这里:

「妈咪保贝」怎么样?值不值得买?深度测评baoxian.2239.com

3.医保险

其次,新生儿免疫力低,比较容易生病。有条件的话建议购买百万医疗险,只要是正常的住院医疗费用,不限社保目录,不限疾病种类,不限治疗手段。1年只要几百块就能获得几百万保额,一就冲这百万医疗险的实用性,不入手都觉得亏了。那么,好的百万医疗险长什么样呢?感兴趣的不妨看看这里:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

4.意外险

再来,新生儿身体各方面比较脆弱,加上没有自我保护能力,所以非常容易发生意外,因此购买意外险是有必要的,意外险价格实惠,通常几十块就能买到几十万的保额。市面上小孩意外险种类繁多,为了避免大家踩坑,我特地挑选几款不错的意外险,以供参考:

10款最值得买的小孩意外险大盘点!baoxian.2239.com

看到这有朋友要问了,平时宝宝奶粉、尿布等方面的花销已经不少了,有没有比较划算的保险配置方案推荐呢?当然有了!

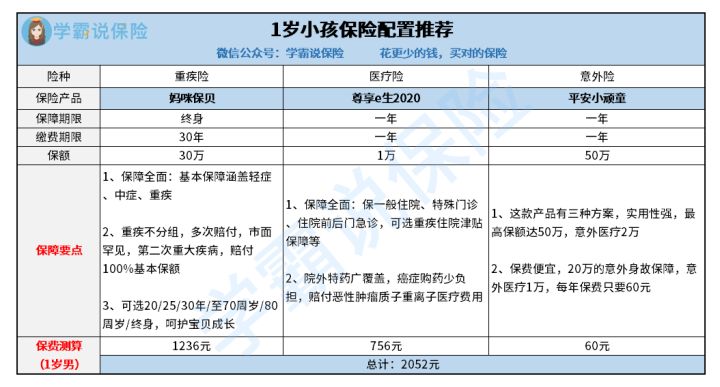

二、适合新生儿的保险配置方案推荐根据我做的测评,综合考虑之后,我以1岁男宝宝为例,给出了一份价格适中且保障较好的方案,我们一起来看看:

1.重疾险-妈咪保贝:妈咪保贝保障期灵活多变,长期保障与短期保障皆有。而且可附加少儿特疾与罕见病保障,18种少儿特疾,可赔付200%基本保额,5种少儿罕见病,可赔付300%基本保额。关于妈咪保贝更深度的测评我也整理出来,感兴趣的朋友不妨看看:

「妈咪保贝」怎么样?值不值得买?深度测评baoxian.2239.com

2.医疗险-尊享e生2020:尊享e生2020不仅涵盖一般医疗及100种重大疾病医疗保障,而且有121种罕见疾病保障,同时它提供了免费的医疗垫付务、重疾绿通、肿瘤特药、术后家庭护理等多种服务,保障十分全面。不过这尊享e生2020最近被扒出这个缺陷,想入手的朋友赶紧先看看:

「尊享e生2020」升级后,骚操作怎么还变多了?baoxian.2239.com

3.意外险-平安小顽童:目前很多少儿意外险,保额最高只能到20万。而小顽童则不同,基础版20万,经典版30万,尊贵版50万保额,可以根据年龄选择适当的保额,对孩子来说比较实用。

这套保险配置方案的整体预算控制在2100元内,对于大多数普通家庭来说经济负担较小,是可以接受的。

这话说回来,很多父母给孩子买保险,明明坑就在眼前还照样往里踩。所以为了避免大家踩坑,下面我要说的事项可得好好留意。

三、买保险的注意事项其实给宝宝买保险需要注意的事项挺多的,那么我今天挑最主要的两点来讲:

1.先大人后小孩

很多家长愿意给孩子买好保险,但舍不得在自己身上花这个钱。其实大人作为家庭经济支柱,保障是非常重要的,因为一旦自己倒下了,整个家庭就失去收入来源,孩子的日常吃穿都成了问题,哪还能买保险。所以父母应该先给自己配置好保险,自己保障好了才能给孩子更好的生活。

2.保障型优先考虑

保险的本质作用是保障,有些朋友第一次买保险,一口气就买了年金险、养老险等等。其实最优先考虑的是保障型保险,能防御疾病意外带来的风险。

如果有剩余资金,再购买其他险种,这样才不会本末倒置。除了上面所讲,建议大家在买保险前弄清楚这些知识点,避免自己往坑里跳:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

总的来说,每个宝宝都是父母的心头肉,在经济条件允许的情况下,我们应该结合宝宝自身实际需求,选择适合宝宝的保险,为宝宝健康成长保驾护航。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!