Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:660次 日期:2021-01-05 分类:保险文章

之前市面上保证续保的医疗险都是6年,10年,15年的,平安公司为了抢占医疗险的市场,上线了一款很“炸”的百万医疗险,一举打破了保证续保6年的格局!推出了平安e生保长期医疗险,保证续保20年,直接抢走了C位。

今天,学姐就来测评平安e生保长期医疗险究竟怎么样,有没有坑?

在开始测评之前,我们先看看它跟全国百万医疗险之间的对比表>>

超全!国内热门百万医疗险对比表baoxian.2239.com

超全!国内热门百万医疗险对比表baoxian.2239.com

平安e生保长期医疗险保障内容全面分析

平安e生保长期医疗险有哪些优缺点,值得买吗

平安e生保系列在医疗险的市场上口碑一直很不错,我们一起来看看产品保障图:

我们看看具体保障内容:

1、医疗保障

平安e生保一般医疗保额有200万,但是有1万元的免赔额。

重疾保障120种特定疾病,其中包括了恶性肿瘤,保额200万。

其中,e生保长期医疗险在保证续保期间限定800万的总额度,也就是说,如果在20年保证续保期间内,报销金额超过800万,则被保人不能再续保,合同终止。

800万保额是目前百万医疗险保额的最高水平了。

而e生保一般医疗和120种特定疾病都包括了:住院医疗保险金、住院前后30天门急诊保险金和指定门诊医疗保险金,这三个部分。

其中住院前后门急诊是指住院前和出院后进行的一些检查、诊断和治疗。

2、增值服务

e生保的增值服务有就医绿通和专案管理。

就医绿通可以说是医疗险的常规增值服务了,基本没有多少个医疗险会缺少这项增值服务。

整理发现,基本保障都有了,而且保障续保20年的确很优秀。

看完了平安e生保长期医疗险的基本内容,我们再看看它有哪些具体的优缺点。赶时间的可以直接看学姐先前整理出来的内容>>

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...baoxian.2239.com

1、平安e生保长期医疗险优点

1)续保条件好

平安e生保长期医疗险是20年保证续保的。而且续保期间不会因为被保险人身体异常而实行差别化费率,不会因历史理赔或健康状况发生变化而拒保。

这样的续保条件,可以说性价比也是非常优秀的。

2)保费便宜

平安e生保长期医疗险几个关键年龄的保费如下:

0岁:540元;

30岁:294元

50岁:1041元

这费率在同类百万医疗险中算相对便宜的了。

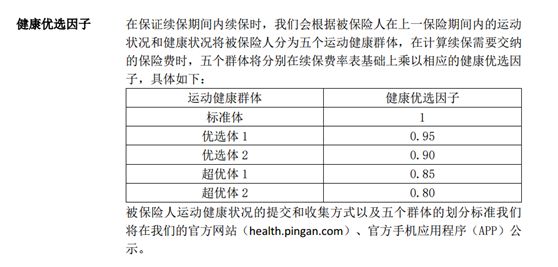

同时,e生保长期医疗有健康优选因子,可以降低保费。

在保证续保期间,保险公司会根据被保险人上一保险期间的运动情况和健康状况,将被保险人分为5等,其中有4个等级都可以享受相应的保费折扣,最高优惠幅度可至20%。

家庭投保优惠:以家庭为单位且3人及以上同时投保可享受家庭费率,总保费为各被保人保费总和的95%。

3)保费豁免

保障期间,如果被保人确诊恶性肿瘤可以豁免保证续保期内的后续保费,合同继续有效。

保费豁免功能的话,能在一定程度上减少患病、身故带来的经济压力。

关于保险豁免,更详细的介绍可以看看这篇文章>>

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

2、平安e生保长期医疗险缺点:

1)增值服务有缺陷

平安e生保长期医疗险设置了专项管理方案,包括体检异常就医安排、疑似/确诊重疾就医安排、重疾院后随访,可以理解为重疾的绿通服务。

但是缺少了医疗垫付、外购药和质子重离子保障等实用服务,尤其是质子重离子手术,可以有效地提高癌症患者的生存率。

这是平安e生保一个缺陷。

2)产品会涨价

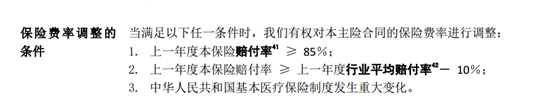

平安e生保的保费虽然还算便宜,但是价格是可调节的,我们看看平安e生保长期医疗险条款是如何说明的:

如果在保证续保期间,保险公司如果发生以上情况,是有权调整保费的。每次调整间隔期至少1年,每次调整幅度不高于30%。

虽然保费的增长会受到银保监会的控制,但如果哪年保费真的上涨了30%,还是会让人吃不消的。

就目前而言,平安e生保长期医疗险不仅续保条件好,而且保费也不是很高,是比较不错的产品。但是这款产品的等待期比较长,有90天。不过也可以理解,毕竟保证续保20年,保险公司承担的风险比较大,等待期相应延长也是合理的。

尽管平安e生保长期医疗险续保条件良好,但是也存在些许不足之处,市面上还有很多优秀的百万医疗险可以选择。

学姐整理了10款性价比非常高的产品,感兴趣的直接戳这里>>

十大值得买的百万医疗险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!