Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:479次 日期:2021-02-11 分类:保险文章

旧定义重疾险彻底落下了时代的帷幕!

学姐最近也是测评了多款重疾险新定义的产品,可是优质的产品并不多,恰好昨天有位读者来咨询学姐长城吉泰人生重疾险怎么样?学姐立刻给大家安排测评文!

长城吉泰人生重疾险测评框架:

|| 长城人寿实力大公开

|| 长城吉泰人生优缺点分析

究竟长城吉泰人生重疾险值不值得买呢?先看看长城吉泰人生重疾险和全国热门的重疾险对比有没有优势!

长城吉泰人生重疾险VS全国热门的136款重疾险baoxian.2239.com

长城吉泰人生重疾险VS全国热门的136款重疾险baoxian.2239.com

不少读者都说,这很多产品都全网夸,但是保险公司却没听说过,这也不敢买呀!虽然买保险重点是在产品选择上,但学姐也能理解大家的这种忧虑,毕竟保险是长期保障的,所以学姐今天在长城吉泰人生重疾险的测评前先给大家简单介绍一下长城人寿。

1. 公司概况

长城人寿保险股份有限公司是始建于2005年的全国性人寿保险公司,是北京市西城区国资委重要子企业,是北京金融街投资(集团)有限公司旗下金融板块控股公司。从保费收入情况来看,长城人寿2019年保费业绩健康增长,原保费收入80.89亿元,同比增长30.70%。

2. 偿付能力

说到公司实力,大家最关心的还是公司会不会倒闭?能不能赔得起?不过能不能赔可不是学姐说了算,关键还得看数据。

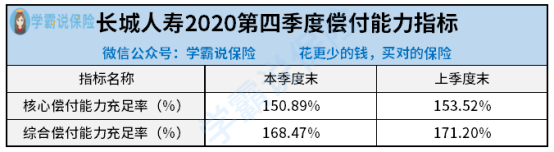

偿付能力是指保险公司在任何时候对于保险合同的履行义务的能力,同时体现了保险公司资产和负债的关系,是保险公司的生命线。

根据中国保险协会公布的百年人寿2020年第四季度偿付能力报告显示,其核心偿付能力充足率为150.89%,综合偿付能力充足率为168.47%,符合银保监会的要求,是家偿付能力达标的公司。

大家也不必把精力过多的放在保险公司的选择上,毕竟有银保监会帮消费者监督着。那除了偿付能力,在选择保险公司时还应该看什么呢?学姐都整理出来了,点击查看!

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

简单了解了长城人寿的实力后,我们进入本期重点,先直接来看长城吉泰人生重疾险的产品保险责任精华图。

长城吉泰人生重疾险产品形态图

长城吉泰人生重疾险产品形态图

长城吉泰人生重疾险是一款终身重疾险,承保年龄在0-65岁,承保年龄上限是比较宽松的,等待期也只有90天,跟市场的总体趋势相符,整体的承保范围还是比较友好的。

一直以来很多儿女都问究竟能给爸妈买什么保险?学姐整理了一些老人保险的知识:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

作为一款新定义重疾险,长城吉泰人生重疾险值不值得我们在选择呢,还得看它的优缺点!

长城吉泰人生重疾险优点一:基本保障全面

长城吉泰人生重疾险的重疾保障疾病多达165种,重疾不分组赔2次,每次赔付100%基本保额,还可按需附加急性心肌梗死或严重脑中风后遗症特别保险金。

长城吉泰人生重疾险的中症保障25种疾病,共赔付2次,每次赔付50%;轻症保障40种疾病,赔付3次,每次30%的基本保额,皆没有间隔期。

之前就有很多粉丝问学姐,是不是保障的疾病病种数越多越好,学姐写了一篇科普文详细介绍了!

重疾险的轻症数量是不是越多越好?baoxian.2239.com

长城吉泰人生重疾险优点二:多次赔付不分组

长城吉泰人生重疾险的重疾可赔付两次,间隔期为一年,无论是轻症、中症还是重疾都是不分组赔付,这一点既友好又实在。

相比于一些多次赔付型的重疾险都是进行分组赔付的,默默提高赔付门槛,长城吉泰人生重疾险很赞!

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

长城吉泰人生重疾险缺点一:间隔期长

在长城吉泰人生重疾险的可选责任中,较重急性心肌梗死、严重脑中风后遗症、恶性肿瘤二次赔付间隔期5年,时间较长。

医学界对于恶性肿瘤治疗有个“五年生存期”的说法。

大家都知道,恶性肿瘤转移和复发率都很高,而患者在进行根治性手术之后如果活过五年,就有希望实现长期生存,证明恶性肿瘤完全治愈了。

所以,以5年为间隔期,可以说是非常鸡肋,对于被保险人来说,没有什么实质性的保障。

除了这一点,学姐还扒出了一个大缺点,有意投保的一定要熟知!

长城「吉泰人生」重疾险性价比高吗?看到这些缺点忍不住摇头!baoxian.2239.com

综合来看,长城吉泰人生重疾险的整体表现也是中规中矩,有亮点也有不足,大家可以根据自己的实际需求,多对比其他产品进行选择。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!