Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:397次 日期:2021-01-07 分类:保险文章

真没想到,学姐前几天才刚写过重疾新规的内容,还说到了各家保险公司的“择优理赔”,马上就收到了首款新规改革后的重疾产品上市的消息,就是横琴人寿推出的粤港澳大湾区重疾险,从名字能看出来,这是一款专属于大湾区的区域型产品,只能在大湾区内的8座城市(广州、珠海、佛山、江门、肇庆、惠州、东莞、中山)销售。作为新规下的首款产品,粤港澳大湾区重疾险获得了大量的关注,学姐也很好奇它的保障到底怎么样呢,相比之前的旧产品又有何区别,直接来看测评:

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!baoxian.2239.com

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!baoxian.2239.com

粤港澳大湾区重疾险产品介绍

粤港澳大湾区重疾险有什么优缺点?值得入手吗?

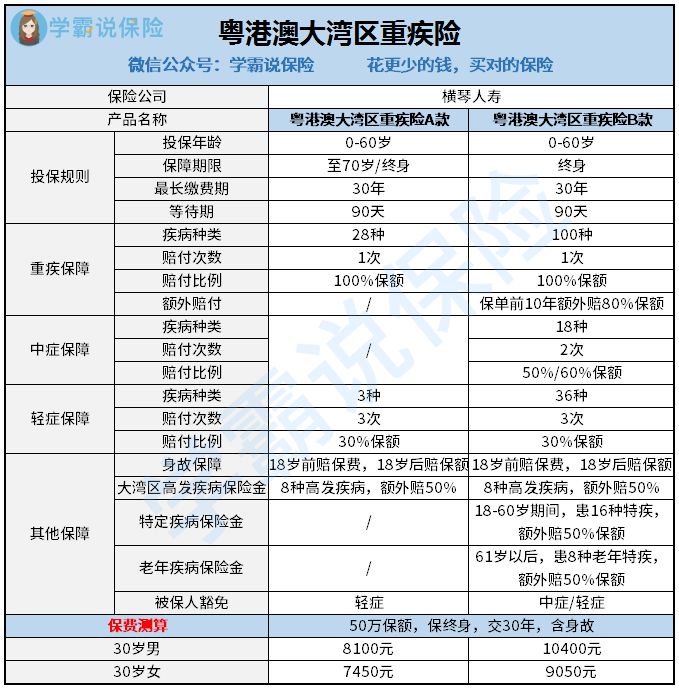

粤港澳大湾区重疾险由横琴人寿承保,分成A、B两款,产品保障条款太多,又晦涩难懂,学姐就直接将两款的保障内容汇总在一起了,如下图所示:

可以从图中看到,粤港澳大湾区重疾险A款是仅包含了最基础的重疾单次赔付和3种轻症的3次赔付,而粤港澳大湾区重疾险B款则是一款重疾单次赔付、中症2次赔付、轻症3次赔付的产品。

其中B款还带有保单前10年的重疾额外80%赔付责任、大湾区高发病额外50%赔付责任以及特定疾病额外50%赔付的责任。

相对于A款的单调,B款扩充了较多责任,形态上来看和旧定义的产品区别并不是特别大,产品包含了三类疾病额外保障,针对该地区人群的高发病都有较多覆盖。

其中的8种区域性高发病额外赔付AB款均有提供额外保障,分别是鼻咽癌、肝脏及肝内胆管癌、结直肠癌、淋巴癌、食管癌、胃癌、支气管及肺癌、急性重症肝炎或亚急性重症肝炎。这8种疾病,都比较符合该区域人群的重疾理赔特征,说明这款产品的开发者真是用心良苦。

先说说优点

1、前10年罹患重疾,额外赔付80%

也就是说购买粤港澳大湾区重疾险B款后,在保单生效的前10年里不幸出险,被保人可从保险公司获赔共180%的基本保额。

假设购买保额为50万,那么可获90万保额赔付,足足多了40万块钱,这一点对于被保人来说还是非常不错的,保障更加充足,毕竟敢做到如此高保额的产品除了这款以外就只有大名鼎鼎的达尔文3号了:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

2、特定疾病保障到位

粤港澳大湾区重疾险B款的保障比起A款来,多了特定疾病保障和老年疾病保障,满足了大家对这两类特殊疾病的需求,比起市面上光溜溜没有任何其他保障的重疾险产品而言,还是好很多的~

再来挖一挖粤港澳大湾区重疾险的缺点

1、主流保障责任缺失

纵观目前在售的老定义下的重疾险产品,除了基础的保障以外,一般都含可选癌症、心血管疾病额外赔付或者二次赔付责任,毕竟这两类疾病都是高发重疾,而且多次发生的几率也比一般的其他重疾高,很多人都十分看重这两大疾病的保障,然而粤港澳大湾区重疾险针对这一块均没有设置额外保障,是不是过于小气了...

2、重疾额外仅限B款,且赔付时间偏短

粤港澳大湾区重疾险B款虽然有重疾的前期额外赔付责任,而且是高达80%的额外比例,不过它仅限前10年,对比60岁出险就能额外赔付还是差了很多,若是0岁投保的话就只能在10岁以内出险能获赔180%基本保额,但众所周知重大疾病一般是上了年纪才容易患的,这一点可能只对60岁左右的投保人群有奇效吧。

3、原位癌保障缺失

原位癌作为比较高发的轻症之一,老版的产品基本都有保障,有的产品赔付比例甚至高达50%以上,而新定义并没有统一规范,而是让各家公司自行设计,粤港澳大湾区重疾险就钻了这个空子,居然没有把原位癌纳入保障,学姐简直满头问号???

对于已经先人一步买了这款产品尝了鲜的朋友来说,万一罹患原位癌,是一分钱都赔不了的,未免买的有些吃亏了。

4、捆绑责任多

这款产品无论是A款还是B款,都是强制捆绑责任,定期和终身都是强制附加身故,而B款的其他各种保障也都是强制带有,对于不想要强制捆绑责任的朋友而言不太友好。

5、保费偏贵

轻症赔付比例为30%,“中度脑损伤”、“早期肝硬化”等轻中症缺失的情况下,一年的保费居然接近上万,这保费出人意料,要知道同类产品性价比都比粤港澳大湾区重疾险高得多:

十大便宜好价的重疾险大盘点!baoxian.2239.com

对于一些想等新产品的朋友们来说,可能会比较难受,毕竟从目前的产品来看,定价略显保守,比老产品价格贵不少,性价比低。

关键是你在等待的时候,是缺乏相应保障的,与其去等一个不确定的新产品,何不及早配置齐全享受保障,毕竟缺乏保障,如果期间真的遇到不幸,就得不偿失了~

而且目前已有几家公司出台了【理赔择优】政策,现在买的旧重疾产品,如果新规对自己有利就按新规理赔,如果旧规对自己有利,就按旧规理赔。相信未来也会有更多的保险公司出台【理赔择优】政策,这样大家就能任意选择新规或旧规2个理赔标准,总比强制要求的一个标准好。

不过之前的好产品明年1月就要下架了,有想法的朋友可以看看这些保障齐全、性价比高的产品,现在入手就是最合适的时机: