Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:378次 日期:2021-01-07 分类:保险文章

有啥内幕呀,别想太多了,我们卖保险的顶多是盖住几个坑,勾引你进去,然后趁机捞一把而已。

挣得最多的地方是重疾险。价格贵、保障内容复杂,很多人都压根不了解,稍微忽悠一下就能完美掩盖住坑的地方。

至于医疗险嘛,如果可以的话,应该没有保险公司愿意卖这个保险产品,因为捞不到钱不说,每年还要赔好些钱。

意外险和寿险也是差不多,挣是能挣点儿,但是远不如重疾险来的多。

那我们都有哪些套路?你又该如何辨别一款保险产品的好坏呢?下面看我的详细分析:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

一、保险产品常见的坑

1、重疾险

常见坑一:确诊即理赔

确实存在那么两三种重疾是确诊即理赔,比如“恶性肿瘤”“多个肢体缺失”“严重III度烧伤”(在规定的25种重疾中,只有这三种确诊即理赔)。

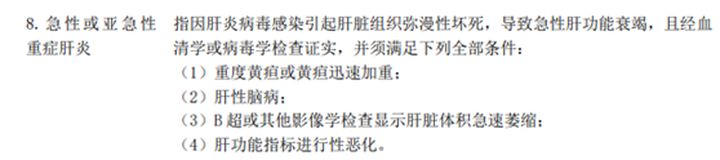

其他大多数重疾病都是有相应的理赔标准,就比如说“急性/亚急性肝炎”,我们看一下超级玛丽3号max中的赔付标准:

其中它说要满足四项条件,如果患者只是满足其中一两项条件,是不能够理赔的。就算去保险公司理赔,也会失败。

常见坑二:重大疾病保的越多越好

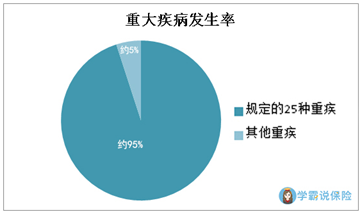

众所周知,重大疾病是规定了高发的25种必须要保(新规后是28种),这里有一个表:

可见,这25种已经占到了重疾发生率的95%左右,其他疾病加起来也不过是5%。

然后就有些产品(市场上99%的重疾险产品),在中添加一些大病率较低的疾病,比如肌无力,它的发病率约十万分之一。

增加这些发生概率很低很低的病后,让保单看起来保障充足了很多,以此为借口把保费提了又提!

常见坑三:高发轻症缺失

现在绝大多数的重疾险产品都有轻症保障了,但总有几款产品,会偷摸减去几种高发轻症,比如某康保轻症保障有50种,却缺少了高发的轻微脑中风。

在这里我给大家整理了一些高发轻症,大家可以参考一下:

但是,轻症保障的种类也不是说越多越好:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

常见坑四:捆绑销售

有的重疾险产品加个“身故/全残”保障我还能理解,但是加上长期意外险、住院医疗是几个意思?

比如平X福2019,这款产品集重疾险、终身寿险、长期意外险、住院医疗等于一身,是保障全面吗?

想多了!只是为了打包卖出去,把价格提起来而已,而且这里面捆绑的产品性价比都不是很高。

常见坑五:共用保额

共用保额一般是重疾和轻症共用保额。

例如保额是50万元,被保险人被确诊为轻症的时候获得了10万元的赔付,那么当后续被保险人被确诊为重疾的时候,就只能获得40万元的赔付了。

这个一定要看清楚,否则大把大把的保费可能只是保了个寂寞。

总得来说,不管是现在还是以后,重疾险或多或少都会有坑,因为保险公司又不是慈善机构,它要盈利。

消费者能做的就是认真观看每一条保险条款,了解相应的市场标准,知道什么疾病应该赔、赔多少,什么疾病保障不应该缺失等等:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

2、医疗险

常见坑一:保证续保

最近保证续保的医疗险非常火,很多人中老年人为了健康考虑,都会优先选择这类医疗险产品。

但是注意,“保证续保”这几个字一定要写进保险条款中,如果没写,就说明保险公司不是真的保证续保,“可以续保”不等于“保证续保”,大家要搞清楚。

常见坑二:治疗费用报销

很多人保险推销员在推销医疗险的时候,不管消费者买没买过,先忽悠再说。

注意了,医疗险大都是“补偿型”的,就是你治疗花多少钱,保险公司给你报销多少钱,仅能报销一次。

不是说你拿着医院开的(治疗费用的)发票,在这家保险公司报销后又去另一家保险公司报销,是不可能的。

所以医疗险你买一份就足够,不用像重疾险那样买很多份。

常见坑三:有无社保的坑

大多数医疗的有社保和无社保保费是不一样,而且有无经过社保报销还涉及到医疗险报销额度问题。

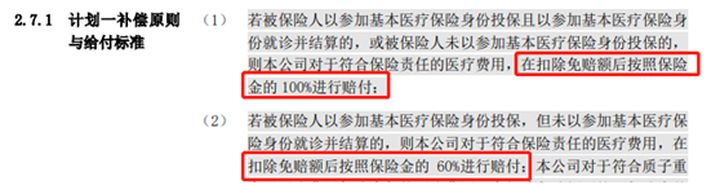

一般来说,经过社保报销,商业医疗险能100%报销;未经社保报销,商业医疗险仅能报销60%。比如:复星联合健康的超越保2020

常见坑四:医疗机构的坑

很多医疗险都有不同的版本,还以复星联合超越保2020为例,它有两个版本,标准版和特需版。

标准版的医疗机构是:二级以上(含二级)公立医院普通部;特需版的医疗结构是:二级以上(含二级)公立医院普通部、特需部、VIP部及国际部。

我们在去看病时,就要去符合合同标准的医疗机构去看病,如果我们去了私立医院看病,那超越保2020(和大多数医疗险)就不会报销医疗费。

常见坑五:保障内容的坑

一款优秀的百万医疗险,保障内容一定要够全:一般住院、重疾(特疾)住院、门诊手术、特殊门诊、住院前后门急诊、增值服务、质子重离子报销一定要有:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

其中增值服务我要着重说一下,增值服务最少要含有:重疾绿通和住院垫付。

重疾绿通能够让患者优先接受治疗,不会因为等待治疗时间过长而危机患者生命;住院垫付能让患者先看病,后理赔,患者不用担心无钱治疗的情况。

3、意外险、寿险

这两个保险产品就简单多了,因为它们的保障内容都很简单,一个保意外、一个保身故。

我们只要着重注意一件事就行:免责内容。

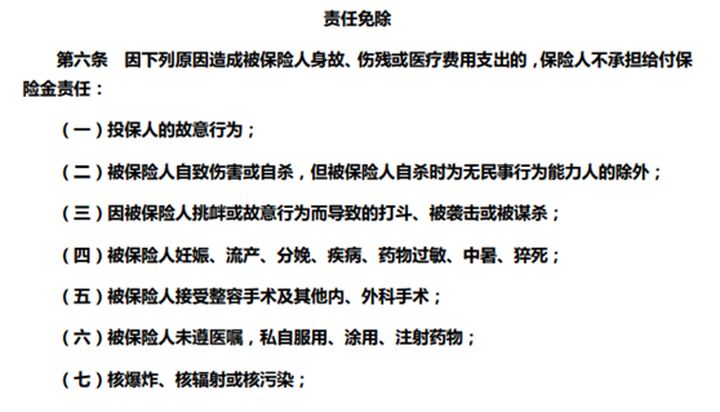

不是所有意外导致的住院、身故都可以得到赔偿,比如我随便找的一款意外险产品,截取的部分免责条款:

寿险也是一样,大家要多多注意。

二、总结

大家要是买保险不想被坑,就要记住一个基本原则:看条款。

不管保险人员跟你说的多天花乱坠,这个产品多好多好,只要不是白纸黑字写在保险条款上的,统统无效。