Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:335次 日期:2021-01-07 分类:保险文章

如果没有记错的话,国富嘉和保已经下架两次了,第一次是3月中旬下架了“70岁不含身故责任”的版本,第二次是7月10日,下架“保至70周岁、保至终身不带身故责任”版本。连续两次的下架让还在观望的朋友陷入了纠结当中,是继续等待还是赶紧下手?

别急别急~学姐这就来给你们送答案啦!

想直奔嘉和保缺陷去的可以看这篇:

男性投保有优势的【嘉和保】竟有如此缺陷...baoxian.2239.com

男性投保有优势的【嘉和保】竟有如此缺陷...baoxian.2239.com

本文重点:

● 国富嘉和保到底如何?

● 与超级玛丽3号MAX对比,谁更能打?

一、国富嘉和保到底如何?咱们先来了解一下嘉和保的基本内容:

首先,嘉和保是国富人寿推出的一款单次赔付的定期重疾险,由于已经下架了“70岁不含身故责任”以及“保至70周岁、保至终身不带身故责任”两个版本,现在彻底变成了一款单次赔付的终身带身故重疾险了。

接下来,学姐分点详细解释嘉和保的投保规则和保障内容。

1.投保规则:

投保年龄为0-60岁,保障期限为终身,最长缴费期为30年,等待期是90天,职业限制范围是1-4类。

缴费期限的设置还是比较灵活的,但职业范围的限制就属于严格了。5-6类职业像是高空作业人员、建筑人员、石油管道清洗工等就没有投保机会了。

2、重疾保障

重疾保障疾病种类是110种,单次赔付1次,在保单前15年且未满51岁发生重疾,可额外多赔50%保额。在投保人还处于家庭重要经济支柱的时候多赔付50%的保额,考虑周到。

3、中症、轻症保障

中症保障疾病种类是25种,最高赔付3次,依次赔付50%、55%、60%基本保额。

轻症保障疾病种类是40种,最高赔付3次,依次赔付40%、45%、50%基本保额。

中症和轻症的保额比例采用递增的方式,每一次增加15%,在市场上也是数一数二的高比例了。

对于重疾险产品来说,轻症保障病种数量是不是越多越好呢?

重疾险的轻症数量是不是越多越好?baoxian.2239.com

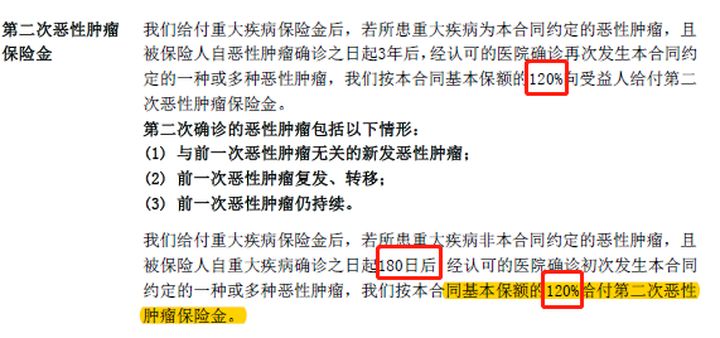

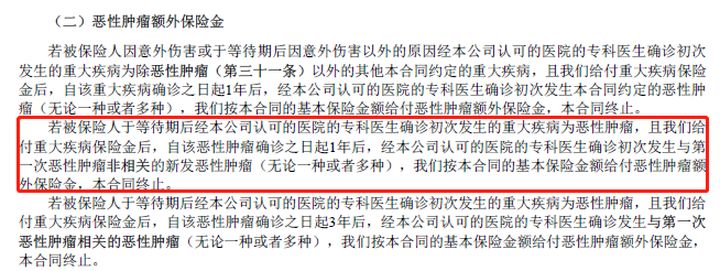

5、恶性肿瘤二次赔付

某重疾险

某重疾险 嘉和保

嘉和保

首次非癌,间隔1年,可获赔100%保额;首次确癌,间隔1年(新发癌症),可再获赔100%保额;首次确癌,间隔3年,(第一次癌症持续、复发、转移),还能再获赔100%保额。

嘉和保的“恶性肿瘤二次赔付”的时间间隔要比部分间隔为180天的产品要长,而且大部分产品的“恶性肿瘤二次赔付”责任的保额都能达到120%,而嘉和保只有100%。

不过嘉和保将“首次重疾为恶性肿瘤,二次确诊是新发恶性肿瘤”的情况作特别处理了,设置的间隔期仅为1年,而其他重疾险没有特别说明的都是按间隔3-5年处理的。

那么经过产品基本内容的剖析,可以看出嘉和保确实是一款保障较全、责任设置还是蛮有诚意的,保费也比较低,综合评分的话远超及格线水平了。

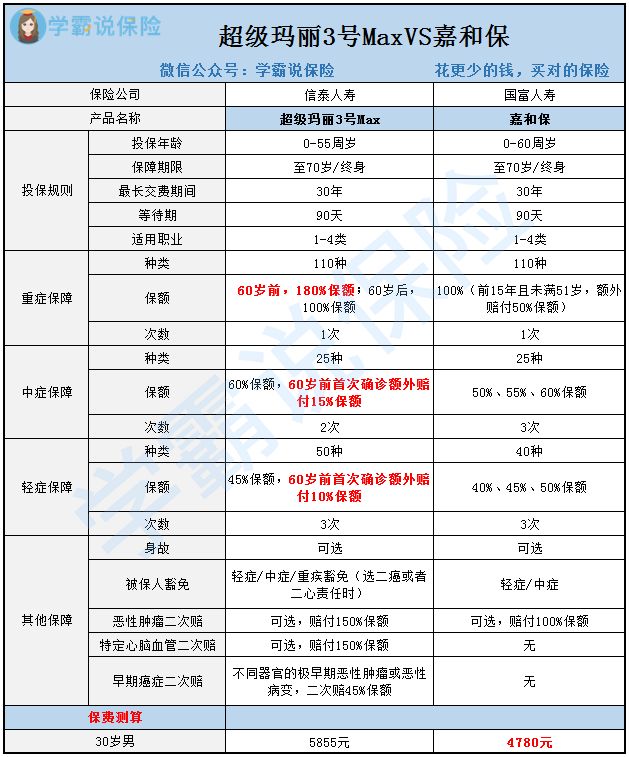

二、与超级玛丽3号MAX对比,谁更能打?单独看嘉和保还是挺不错的,当它与其他优秀重疾险对比时会如何?学姐直接让它与以性价比著称的超级玛丽3号Max作比较,看谁更能打!

从上图我们可以看出,嘉和保的投保规则除了投保年龄截止为60周岁,其他几乎与超级玛丽3号Max是一致的。

1、在保障内容上,嘉和保的保额总体要比超级玛丽3号Max低一点,且轻症、中症还有60岁前的额外赔付。

2、在豁免责任上,超级玛丽3号Max只要选择“二癌”或者“二心”的保障责任就可以增加重疾豁免的权利,而嘉和保就没有这一项选择。

3、在特殊保障上,嘉和保仅可选恶性肿瘤的二次赔付。而超级玛丽3号Max除了早期癌症的二次赔之外还可以选择恶性肿瘤二次赔和特定心脑血管二次赔。嘉和保包含的特殊保障不如超级玛丽3号Max多,可选性少一点。

值得注意的是,在条款上的“恶性肿瘤二次赔”条件中,超级玛丽3号Max的符合条件要比嘉和保多一条,符合理赔条件要稍微严苛一点。

嘉和保

嘉和保 超级玛丽3号Max

超级玛丽3号Max

4、在保费上,在同等条件的情况下,嘉和保要比超级玛丽3号Max便宜1000多块钱。嘉和保的保费对于男性朋友来说特别友好,男性费率比市面上其他热门重疾险低了5%-10%。

由此看来,在与嘉和保的对比上,超级玛丽3号Max胜在保障全面,嘉和保胜在保费低,各有千秋。若是投保预算不足,并且是男性的情况下可以考虑嘉和保,若是希望赔付比例更高、保障更全则可以选择超级玛丽3号Max。

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

虽然谁也不知道嘉和保会不会明天就完全下架了,但保险产品的购买应该慎重,切勿为了盲目跟风而选择不适合自己的产品!

更多优质重疾险点击获取

十大值得买的热门重疾险大盘点!baoxian.2239.com