Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:585次 日期:2021-01-07 分类:保险文章

大部分人都不适合且不会买年金险,尤其是保险小白:

之前学姐就写过一篇关于如何不踩年金险的坑的文章:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

这篇文章传授了年金险的避坑方法。虽然学姐多次强调,买年金险要慎重,但是每年都有不少小伙伴在年金险上面栽跟头:

1、演示收益百分之五,实际收益却只有二点几、三点几个百分点

2、万能险扣钱把钱扣没了。

3、退保只能退回一点钱,亏死算自己的。

……

因此,学姐在这篇文章里面带大家认识年金险和年金险常见的坑。

1、什么是年金保险?有哪些分类?

2、年金保险常见的坑和套路?

3、学姐有话说

一、什么是年金保险?有哪些分类?年金保险就是我们先向保险公司缴纳一定的保费,到约定的年限,再从保险公司按期领钱。虽然是保险,但不管治病救命,只管理财。

1、年金险根据返还方式不同,分为三类:

(1)传统年金险:固定收益

(2)万能型年金险:固定收益+万能账户保单上直接标明确定返还金额和时间+保单的固定收益自动进入万能账户计息,同时也可以按规定向万能账户里追加现金。

(3)分红型年金险:固定返还+分红保单上直接标明确定返还时间和金额+不确定的保单分红利益。

接下来我们来逐个分析,这些年金保险的套路!

1、分红型年金险收益不确定。

分红收益是不确定的,那么分红险的收益加起来能有多少呢?学姐怀着沉重的心情写下了这篇文章:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

分红型年金险保险合同中一般会载明,分红型的分红可能为零。如果买了固定收益很低的分红险,那么可能拿到的钱就很少了。

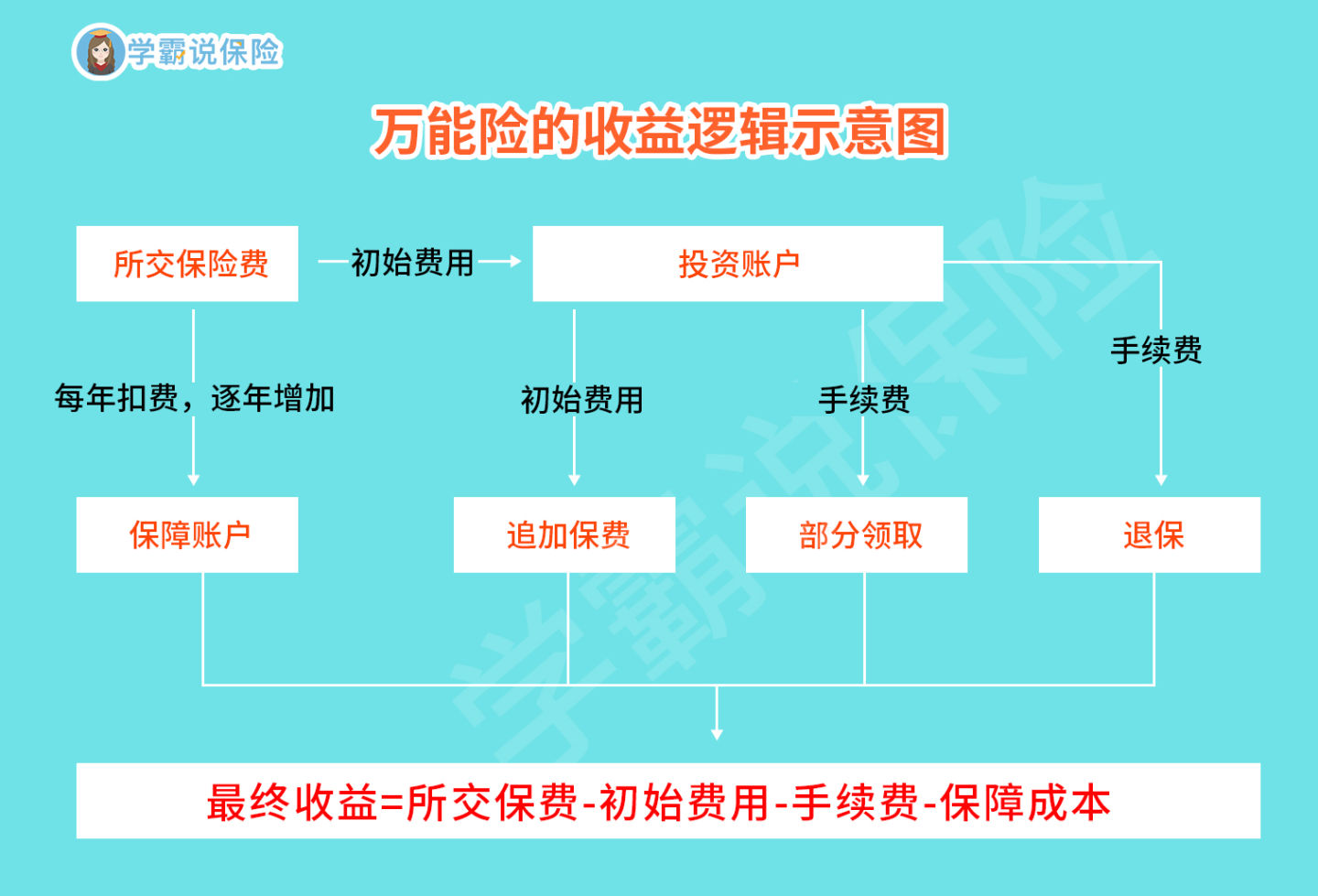

2、万能险年金险扣钱套路深。

万能险的收益看起来是最复杂的。我们购买万能保险的钱,一部分进入投资账户,有固定收益,固定收益还会继续复利获得收益,也就是钱生钱,再生钱。

另一部分则进入保障账户,用于提供身故、重疾、意外、医疗等人身保障。

不仅如此,万能险还能灵活整取,改变保额。

听起来不错,但是万能险也有不可忽视的缺点。这篇文章概括既全面又详细:

用万能险理财,收益稳定又安全?一文起底万能险!baoxian.2239.com

学姐简单说说:

①要扣钱。

万能险无论是初始保费还是追加保费,都要扣除一部分的初始费用,期交保费的初始费用在50%-5%之间,逐年递减。而泵交保费的初始费用大概在5%左右。相信大多数小伙伴选择的都是杠杆较高的期交保费,也就是说,刚买的时候,很大一部分都被初始费用扣走了。

不仅如此,万能险还要扣除逐年增加的保障账户的保费,由于人身保障的风险是逐年递增的,因此保障账户的扣费也是逐年递增的。不得不说,万能险真是太精明了,最后钱都流到自己的口袋去了。

看不懂的小伙伴,只需要知道最终的收益=所交保费-初始费用-退保手续费-保障成本就行了。

②保障不全面。

很多万能险的虽然提供人身保障,但是保障大多做得很差,比如保障重疾,但是保额却仅有10万。大家如此“天真无邪”,实在玩不过万能险的“套路”!

如果想买好点的人身保障,还是老老实实地买人身险吧:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

③保底年利率低并非结算利率。

万能险设有保底利率,但是一般都比较低。我们最终能够拿到的钱是结算利率,而结算利率并不能得到保证,万能险妥妥的“心机婊”了。

如果能够接受万能险以上缺点的,也可以看看这篇文章:

十大【值得买】的万能险大盘点!baoxian.2239.com

3、流动性差。

传统年金险和分红型,一旦退保只能拿回保单的现金价值,损失惨重。

虽然万能险可以将钱取出来,但是还是会有损失——需要牺牲前期所扣除的初始费用。例如一开始存进去1000,扣除5%的初始费用就剩950。如果后面想再存950的钱,就要再交1000块钱。取出来950元,却要交1000元,多出来了50块钱的费用,显然很不划算。

也就是说,只要是年金险,流动性都很差!

理财是理财,保障是保障,想要既能理财又有保障,往往会掉坑。如果想买保险,就老老实实地买一款重疾险、医疗险、意外险和寿险。保障买够了,再考虑理财这方面。