Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-06-22 分类:社保养老和商保养老区别

“缴了15年养老金后,领回来可以有多少?”

“人已到退休的年龄,养老险却还没缴够15年怎么办?”

“我拿交养老的钱去投资实惠吗?”

......

前两天有一个朋友跟学姐抱怨,说自己才刚出来工作时间不长,工资算起来不多,还要取出那么多钱缴纳五险一金,这也太亏了吧。

“医保跟公积金我知道有什么用,但是养老保险能干嘛呀?我现在都养活不了自己,更别提养老了!

听人说支付宝的全民保也可以拿养老金,而且是那种‘一次一元起投,并且可以领一生的’,我可以把买养老险的钱拿去投资这个吧?”

学姐听完之后,心情如下:

养老险可以发挥出什么效果?养老金应该如何交?养老险能带来多少收益?养老险究竟合不合算?交养老金比较合适还是买商业养老险比较合适

随着学姐来进行了解,,对于养老险的弯弯道道学姐都给你弄明白啦,一篇文章让你对养老金的很多问题更加了解。

“养老金有什么用处,买来不就是为了养老嘛?”

在学姐看来,这句话对,也不对。要想明白养老金究竟能发挥什么作用,我们就得先掌握我国的养老体系怎样进行运作的。。

中国的养老制度,实际上是现收现付制:把从年轻人那里收到的钱,转手发给已经退休的老年人。

这么做为我们带来的好处有::可以抵制过去三十年中国经济高速发展带来的通货膨胀。

养老金是以当地上年度在岗职工的月平均工资作为基础数据的,决定了养老金的数额。,而社会月平均工资又与社会经济增长最接近。

因为这几年中国平均每年工资有10%的增长速度,所以养老金的收益自然也就跟着以10%的增速上涨。

简单来说就是:你所买的养老金实用强,收益率高,达到了10%。,并且0风险。

市面上,除了炒房以外,没有任何一款理财产品能够在0风险的前提下达到这种收益率。

无论是社会养老保险还是商业养老保险,它们的作用只有一个,就是养老,但从本质上讲,每隔一段时间的投资可以换回多年后更多的收益

这其实就相当于是一种理财产品。

在学姐看来,社会养老险就是国家强制帮你购买的一款“理财产品”,而且回报多而风险为0,这样就给你省去了理财所要承担的风险,也省去了和通货膨胀单打独斗。

{回到最初的问题,社保养老和商保养老区别-12}学姐现在来告诉你:

对于我们普通老百姓来讲,养老保险就是我们能买到的最好的理财产品。

不少人觉得,通过投资也可以达到养老的目的,存不存得下钱不说,单单考虑通货膨胀,我们手里的钱也会贬值。

对于有一定财力的人来说,通货膨胀带来的购买力下降的问题,有养老保险的人就不用担心了,使自己的财产保值的同时,有多余的钱去做更多的投资。

根据我国《社会保险法》规定,要缴纳职工养老的有这三类人:

其中前两者强制缴纳,后者如果有当地户口可选择缴纳居民养老。

另外,可以缴纳居民养老的也有三个范围限制:

需要注意的是在校大学生由于没有独立的经济能力,所以国家规定不能参保。

个人养老金缴费=工资基数×缴费比率

① 不同地区规定的缴费比率都不太相同,但个人缴费比率一般是个人工资基数的8%,公司缴费比率是个人工资基数的20%。

② 当地工资基数最低不得低于当地平均工资的60%,最高不得高于当地平均工资的300%。个人工资基数若低于最低基数则按最低基数缴纳,若高于最高基数则按最高基数缴纳。

③个人工资基数取决于我们个人上一年度平均工资。

也就是说,假设当地平均工资为5000,那么:

最低工资基数为5000 × 60% = 3000元

最高工资基数为5000 × 300% = 15000元

养老金最少要缴3000 × 8% = 240元

养老金最多只能缴15000 × 8% = 1200元

当地居民当年要交的养老金最少240元,最多1200元,不会超过这个区间。

另外,个人缴纳的8%进入[个人账户]累计为个人账户余额,公司缴纳的20%进入国家养老统筹基金。

个人账户余额就像前面说的,按照8%的年利息给我们计算,而公司缴纳的部分则直接通过统筹账户支付给了领取养老金的老人们。

因为居民养老没有工资基数的说法,因此是可以分为档次交纳的。根据当地的经济水平发展有差异,缴纳的金额是不一样的。

以广州为例,城镇居民养老保险采用灵活的缴费方式,参保人每月缴纳的基本养老保险的金额分为七档。

第一档为10元,第七档130元以上,最高不超过300元。

对于缴纳档次,参保人可以自行选择缴纳。养老金领取的待遇变化很大一部分取决于缴费年限与金额。

同时,国家与地方财政还会根据居民的缴费档次,从低到高、从少到多给予补贴。

如广州参保人员按规定缴纳养老保险费后,政府对其进行缴费补贴,其补贴标准分别为:一档15元、二档35元、三档50元、四档60元、五档70元、六档75元、七档80元。

与职工养老类似的是,居民养老也分为两个账户:个人账户与基础账户。

居民交的部分以及政府补贴的部分会进入个人账户。而基础账户则是国家财政每年往里补贴几千亿元。

另外,对于法定退休年龄的规定,不同工种有一定出入,一般是男性60周岁、女干部55周岁、女工人50周岁,特殊工种的退休年龄会更早一点。

所以,在正式实施时,距离60岁不到15年的城乡居民,要缴到60岁,并且在60岁时把剩余年份一次性补缴,补缴的部分也能享受政府补贴。

在正式实施时,距离60岁超过15年的城乡居民,则至少要在60岁以前缴满15年,如果中间有断缴导致60岁时还没缴满,可以补缴到15年,但是补缴的部分不享受政府补贴。

OK,到了大家最期待的环节了。我们都交了很多年的钱,也是笔不小的开销,那么以后的养老金究竟能有多大的用途呢?

还是分职工养老跟居民养老两种来计算。

每月领取的养老金:个人账户养老金+基础养老金

其中

个人账户养老金=个人账户余额÷计发月数

基础养老金=(社会平均工资+本人指数化工资)÷2×缴费年限×1%

......

计发月数=(人口平均寿命-退休年龄)×12

社会平均工资=退休时上年度在职员工月平均工资

本人指数化工资=[个人历年每月缴费工资]与[相应年份全市上年度在岗职工月平均工资]比值的均值。

......

公式很复杂,听学姐一一解释:

前面有说到,职工养老分为两个账户。

个人账户中的余额,就是我们那么多年来缴纳的所有钱加上银行利息的累计数(利息为8%)。

个人养老金就是个人账户余额除以计发月数(一般60岁退休的话计发月数为139)。

基础养老金这部分,从国家养老统筹基金获得。

其中,本人指数化工资反映的是我们这些年的工资与当地平均工资的相关指数,直观讲就是:

如果这些年的工资数长期低于当地平均工资,那么本人指数化工资就会低于社会平均工资;反之,则高于社会平均工资。>

为了方便理解,现在我们假设A和B在同一个城市上班,他们的月平均工资都为6000,当地社会平均工资也一直是6000.

个人缴纳养老金比例为8%,都工作到60岁退休(计发月数为139),但小A交了15年养老险,小B交了25年。

在不考虑通货膨胀且默认A和B从来没涨过工资的情况下,计算得出:

A退休后每月能领1521.6元

B退休后每月能领2536元

A能领到的退休金只有B的60%,如果算上通货膨胀跟工资涨幅,这个差距只会更大。

我们来看他们领取养老金总额的对比:

可以看到,不管是A还是B,在退休后四年里都可以收回本金,但是由于B多交了10年养老保险,到了80岁的时候,B会比A每年多领接近70%。

前面有说到,居民养老金主要来自个人账户和基础账户。

基础账户由全国统一规定,每年都会有十几块的涨幅,到2019年,已经涨到了每个月100。

个人账户则跟职工养老一样,60岁退休时,我们每个月拿到的养老金=个人账户余额÷计发月数。

由此可见

在退休后养老金领取上,职工养老和居民养老有相似之处,缴费基数越高,缴费时间越长,领到的就越多,对于养老金,交25年和交15年的人相比,交25年的会比交15年的退休后多拿几十上百万。

我们上文刚刚提到,,由于要抵御通货膨胀,养老金是十分必要的,,也是目前市面上收益最高的零风险“理财产品”。

社保的缴纳是国家强制性的,不能不交。

可你们丢掉问题去看实质的话,或许有人会考虑该不该交养老险,不正是这3个方面造成的:

三个原因逐一分析:

玩法:投保金额一元起,那么男性从60周岁开始,女性从55岁开始,每年领钱,领到终身。投保年龄为男性0~59周岁,女性0~54周岁。

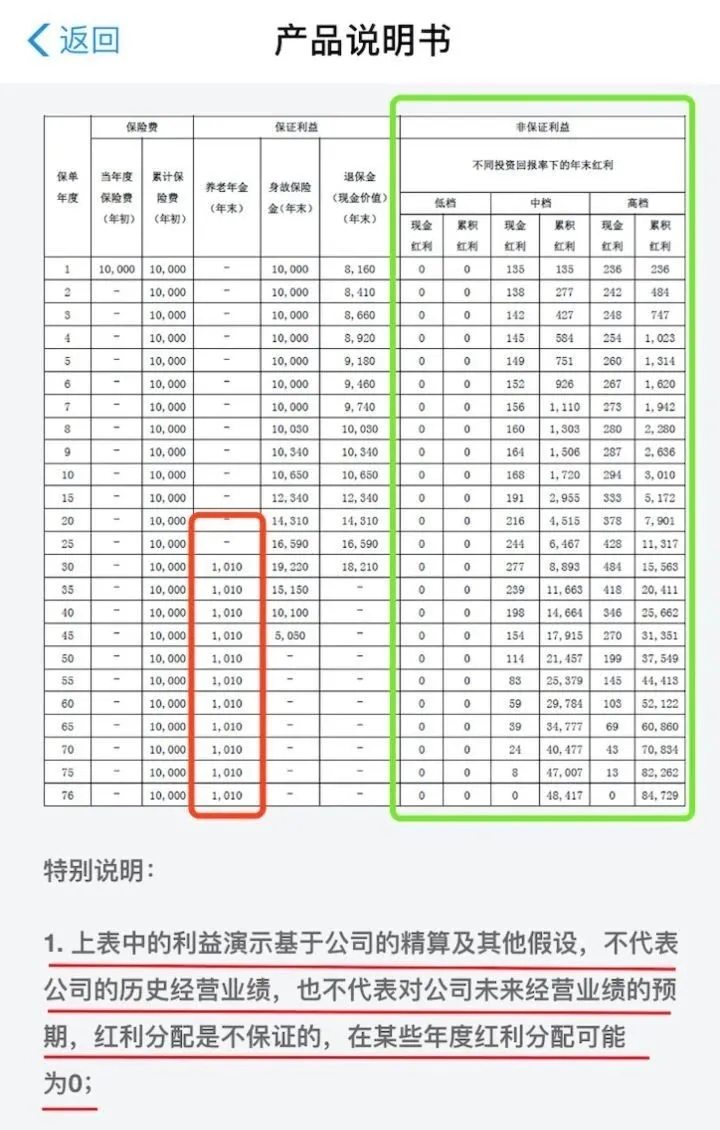

这个效益好吗?页面自带的演示计算无法更直观完整的给我们呈现,因此我们看预估利益测算演示表就够了。:

简而言之,保低与分红收益构成了全民保分得的利益。

保底收益是红线框出来的部分,每年领取1010元,每个月就是84块多,这个钱是100%能装口袋里的。

分红收益要在购买后的第二个月开始才能领取。一些人利用滚雪球效应,不领退休金,让它越滚越多。

与此不同,分红收益的多少随市场而变动,分的少或者分不到在市场上很常见。

我们再来算算年化收益率,假设A一次性交了10万元,分红收益一分不领,一直利滚利到80岁,按照最理想的情况,每年都能拿到高档分红,那么算得年化收益率为3.96%,不到4%。

这还是理想情况,实际上分红收益最常出现的应该就是中档,而如果是中档的话,那么年化收益率就跟余额宝差不多了。

因此,在学姐看来,如果想要用商业养老险代替社保养老险,唯一可行的办法就是一次性购买几十上百万,用基数来弥补利率的不足。

这对于作为普通老百姓的我们那自然是可望而不可及的。

万一白交了养老金而领不到钱,那不是亏大了。

其实,人们不应当担心这样的情况。

我国《社会保险法》的规定:“基本养老保险基金出现支付不足时,政府给予补贴。”

也就是说,社保体系就算真的入不敷出了,也有国家信用在下面兜着。

而国家信用,被认为高于其他一切组织、个人的信用。

如果因为害怕社保体系崩溃而选择购买理财产品,那就等于相信银行、企业信用高于国家信用了。

如果国家都发不出养老金,银行和企业更不可能给你发钱养老。

事实上,自从19世纪末人类建立现代养老金制度以来,除非国家动乱,世界范围内还没有任何国家因为老龄化问题或者养老金缺口停发养老金。

就算是三十年前经济突然停滞、房产一夜崩塌的日本,也没有停发养老金或者大幅缩减养老金。

所以只要国家富强安康,就永远不用担心自己领不到养老金。

A:最好是能交多久就交多久,15年只是门槛。

Q:养老金断缴有什么影响?

A:影响不大,只要及时补缴上就行,但还是尽量不要断缴,断缴会导致每月少领几十块。

Q:曾经在多地工作过,养老金最后在哪领取?

A:遵循“户籍地优先,从长从后原则”。

比如你在上海缴满10年,并且在上海退休就可以在上海领;比如你在上海缴满10年,在北京没缴满10年就退休了,还是回上海领;比如你在任何一个地方都没缴满10年,那你回户籍地领;比如你在任何一个地方都没缴费10年,而且没缴满15年就退休了,那你在补缴满15年的那个城市领。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "社保养老和商保养老t型图"的图文回答,望采纳!