车主们听的最多的是第三者责任险这个,大多数人都知道它是赔偿交通事故中第三者遭受人身伤亡或财产损失的。

现实生活中,还是有不少车主对第三者责任险的知识还没有贯彻,三者险所需多少费用?保额买多少?有疑惑的是三者险和交强险会不会保险重复?

疑问一:三者险是什么?保什么?

疑问二:三者险中的第一者、第二者是谁?

疑问三:三者险保费多少?

疑问四:三者险买30万好还是100万好?

疑问五:买了交强险,还需要买三者险吗?

疑问六:只有交强险和三者险,怎么赔?

疑问七:三者险购买过程中要注意什么?

有什么疑惑在这里学姐为大家一一解答!

①三者险是什么?保什么?

三者险、三责险、又叫第三者责任险,这些名字会让很多朋友都迷糊,但这都是一个险种的保险,全称为机动车第三者责任保险。

官方定义:保障被保险机动车发生意外事故时造成第三方人身伤亡或财产损失的赔偿责任(不包括被保险机动车本车车上人员及被保险人),赔偿约定保险金额范围内对第三者的损失超出交强险、且除去免赔率的部分。

简单来讲购买三者险之后如果发生了以下这样的事情,某天在路上与人发生交通事故了,事故造成的对方的车辆修理费、医疗费用、其它财产损失等通通都是保险公司负责。

你需要清楚的是,三者赔对象是第三方而不是自己。

简单来说:比如有一天小明开车不小心撞了一辆价值上千万的宾利,那是要赔40多万的保险杠啊。交强险赔付金是有限制的,可以用第三者责任险理赔。

因被保险车辆发生意外事故,遭受人身伤亡或者财产损失的人,就是第三者。

被保险车辆上的所有人员(不管是司机还是乘客)及财产,包括在车辆行驶中或车辆未停稳时非正常下车的人。

那么“三责险”里规定的“第三者”是下面题目中提到的吗?

这个答案毫无疑问:不是!

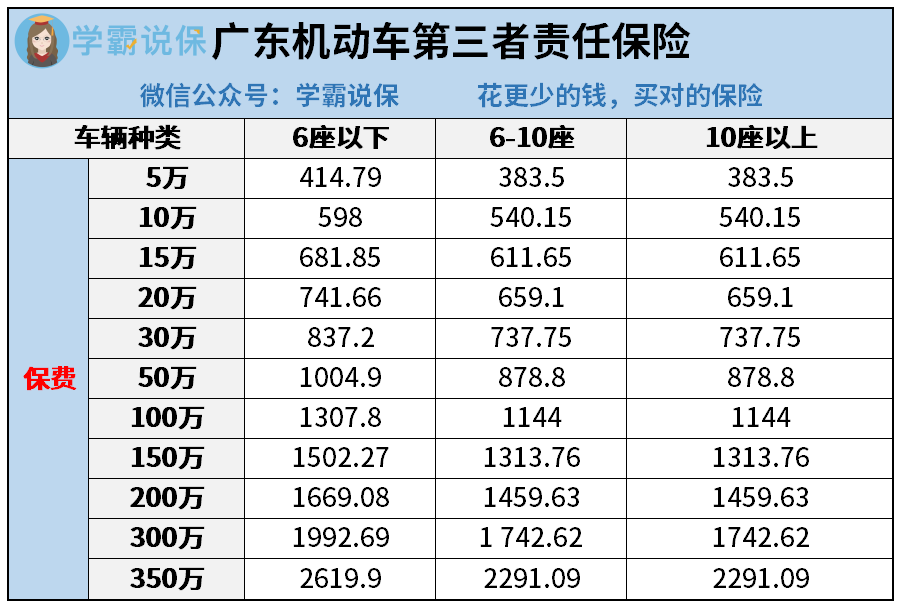

第三者责任险的保费=基准纯风险保费/(1 - 附加费用率)*优惠系数。其中基准纯风险保费跟机动车车辆使用性质、车辆种类和责任限额相关,以广东为例:

第三责任险属于商业险,跟交强险不同,优惠系数=无赔款优待系数×自主核保系数×自主渠道系数,每个公司在大多数情况下都是差不多的,但也不是绝对的,保险公司最后的报价才是实付的。

三者险保30万是什么意思?所谓第三者责任险30万是指:因为你开车给第三方造成的直接损失没有超过30万,由保险公司代替车主进行赔付。

举个简单明了的例子,某一天你开车不小心撞到了路人,情况挺严重的,去医院看病检查、住院花费30万,交强险最高赔付12.2万元并且还得有责任,这明显是不够赔的,这时候你投保的三者险30万额度就生效了,交强险赔不了的部分保险公司就帮你赔了。

需要考虑好的就是,买多少保额的三者险最有价值?30万?50万?100万?买少了怕不够,买多了怕浪费钱?

说实话,如果先从你的经济条件去考虑,抉择就会轻松些。

如果经济条件还不错,又在北上广这样的一线城市过日子的,毕竟遇到豪车的机会更大,最好还是购买保额100万以上的。毕竟只要多交几百元,但在发生交通事故的时候获得的赔偿会翻倍,可以把经济损失更多转移到保险公司。

并且能根据本地的经济发展状况判定额度。假若你们居住在发展不是那么快的城市,交通不是很拥堵,经济水平也有限,可以选择五十万的额度。

总的来说,第三者责任险最低买50万的,一般还是买100万的相对比较有保障。

如果所在地区位于一线城市,生活水平和经济发展状态好,最好在100万以上再增额。

三者险与交强险的保障范围大致相同,都是赔偿交通事故中第三者遭受人身伤亡或财产损失的。

只是交强险是国家强制要买的的,没有投保交强险车子上不了路的。三者险为非强制性的保险,可作为交强险的补充,投保人根据自主选择是否投保三者险。

而交强险和三者险保障范围方面是不同的,交强险不足的,用商业三者险来冲抵,学姐觉得可以购买,原因是:

事故无责任的最多只赔1.21万元暂且不说,作为事故的责任方,12.2万根本不够赔!

就有一个真实案例,有一位夏先生才买的爱车,当买车险的时候,认为两个保险的保障责任是相同的,同时自己钱又不多,只买了交强险。

在这不久之前,夏先生起来一桩人伤故事还是担负全责,除了保险费的一个赔偿,另外还需要自己赔偿3万元才能把事故给理清楚。因为车主有时心存侥幸,没有购买三者险,而交强险金额有限,不够赔偿时,车主就只能自掏腰包来承担多出来的损失了。

总之,三者险的购买非常必要,因为没有人能够保证自己这辈子开车都不会出意外,这个情况下,一份三者险是对自己的最好的保障,这也是对他人一种负责的行为。

交强险和三者险的赔付逻辑是这样的:先由交强险赔付,再计算事故责任比例,确定三者险的赔付金额。

刘小姐和夏先生两车相撞,夏先生主责,刘小姐次责,其中夏先生损失60000元,刘小姐损失50000元,请问夏先生怎么赔?

1、夏先生一共需赔付2000+(50000-2000)×70%=35600元

3、夏先生三者险赔偿(50000-2000)*70%=33600元

4、夏先生一共赔付了2000+33600=35600元,需自行承担的部分0元。

综上所述,同时参保第三责任险和交强险,第三方受害人的损失能够获得最大限度的弥补,同时,给车辆所有者减轻了很大的经济压力。

这里就分享一些干货给大家,防止因为车主自身不清楚商业险中三者险的保障范围而产生不必要的麻烦。

三者险的赔付范围要注意

被保险车辆上的所有人员(不管是司机还是乘客)及财产,包括在车辆行驶中或车辆未停稳时非正常下车的人,三者险是不保的。

要注意三者险的赔偿限额

三者险在理赔过程中要注意赔偿限额的问题,在发生道路交通事故时,保险公司会按照交管部门的规定或者赔偿裁决来确定赔偿金额。

三者险对保险车辆有一定要求

虽然各种用途的机动车都可以投保第三者责任险,但无牌照的汽车是在投保范围外的,商业险中三者险保障的是保险车辆在行驶和停放过程中产生道路交通事故造成的第三人的损失。

如果排除这两个行为之外的话,在发生道路交通事故就需要按照情况来进行确定了。

三者险赔偿要注意事故责任的归属问题

三者险在要求赔偿的时候,一定要提前确定好事故责任的归属问题。

在发生道路交通事故之后,如果双方均有保险责任的话就可以按照三者险来进行处理,事故责任往往由交警开出的事故责任认定书来判断。

车主在发生道路交通事故之后一定要在第一时间报警,然后要与车险公司联系说明,这样的话就能够得到有效保障,并且还能获得理赔。

想要充分了解车险知识,光看这篇文章可不够!如果你依旧对车险知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的车险类知识,帮助你充分利用车险福利,省一大笔钱!

以上就是我对 "第三者责任险的保费怎么计算"的图文回答,望采纳!