Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-04-13 分类:有高血压能正常投保复星联合阿童沐1号吗

保险公司毕竟是营利性公司,因此来者不拒, 统统承保这种情况是不可能发生的。

不管是购买什么保险公司,怎么样的健康险产品,健康告知都是必过的关。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

当保险公司不同、产品也不同时,在健康告知上有不一样的松紧程度。

而阿童沐1号重疾险的保障内容就做得十分全面完整,很不错,它的严格就在于健康告知上,对于高血压群体来说,投保阿童沐1号可能不太容易成功。

下面我会展开全面的讲解。

一、高血压能投阿童沐1号吗?

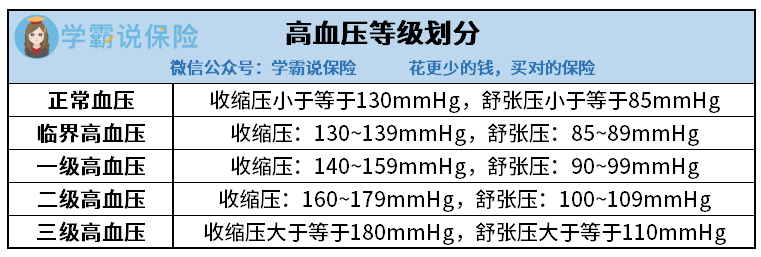

因为收缩压和舒张压有高有低,血压有5种分类。

高血压一级为轻度高血压,市面上的很大一部分重疾险产品会坚持对一级高血压患者正常承保;

高血压二级为中度高血压,大多数重疾险都会采用人工核保的措施对待二级高血压患者,即有机会能获得加费承保;

对三级高血压患者而言,即便是加费承保的机会也没有,所有的重疾险产品都会对三级高血压患者拒保。

我们可以从阿童沐1号的健康告知中发现,在“心脑血管类疾病告知”中,首位告知的疾病就是“高血压”。

健康告知中会标明正常血压值,自己的血压范围一旦高于正常血压值,那么在“心脑血管类疾病告知”中,就得选择“是”了。

但是,血压高于正常值不一定会被拒保。

当被保人患过健康告知中的症状后,那将到智能核保这步,被保险人的疾病状况在这个环节中会得到细分。

阿童沐1号健康告知节选

譬喻该阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

在没有抗压药干扰的情况下,平均值要达到以上标准,且要在不同的时间做三次测量。

顾名思义,也就是阿童沐1号对“临界高血压”是正常承保的,满足一级高血压及以上的被保人是可能被拒保的。

阿童沐1号智能核保节选

细心听的伙伴能看见,我就说了“可能拒保”。

对的,阿童沐1号要求高血压一级及以上患者在智能核保后,还要进行人工核保。

不过,学姐还是要告诉大家一下,想投保阿童沐1号的高血压病人,虽然是可以选择“人工核保”争取一下能否被保险公司承保。

但同时有一个风险,此款阿童沐1号的人工核保可是会记载的,即一旦人工核保也不能通过,相当于说“被保险公司拒保”的记录不能抹去。

这对被保人而言,今后想在投保健康险就不容易的,因为“有没有过被保险公司拒保的经历”是健康告知时一定得向保险公司说明的问题

总的来讲要是患有高血压投保此款阿童沐1号,有机会被保险公司成功承保,不过被拒保的可能性比较大。

学姐劝告大家,有高血压的小伙伴就不用再去关注阿童沐1号了,还是关注健康告知没有对高血压做出严格的重疾险吧,这样我们也不用担心了。

至于说健康告知,还想继续深入了解的朋友,不妨看看这篇文章:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

下面学姐就给大家介绍款保障内容全面,对高血压患者又比较友好的重疾险产品。

二、适合高血压患者投保的重疾险产品

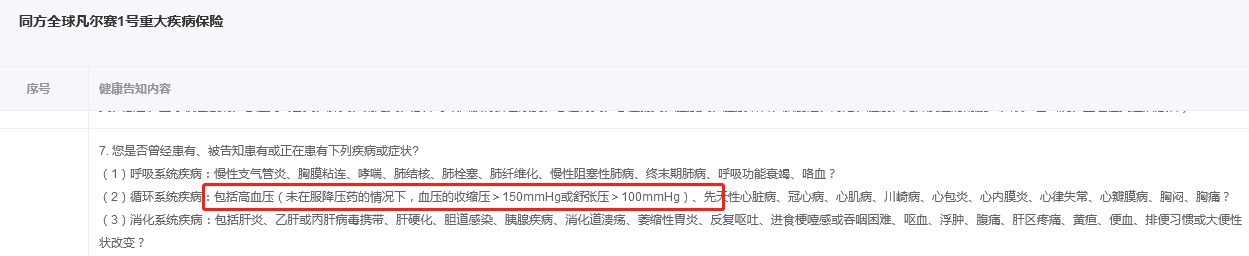

健康告知没那么严的重疾险中,同方全球人寿的1号重疾险就是学姐首要介绍给各位的重疾险。

凡尔赛1号重疾险对血压要求有“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

不难得出,对那些一级高血压的人群来讲,凡尔赛1号是可以正常投保,没有限制的。

更值得一说的是,和阿童沐1号存在差异,投保凡尔赛1号可以采用人工程序核保,即使结果是被否定了,不会留下任何的记录,不会给被保险人带来负面影响。

凡尔赛1号健康告知节选

再者,阿童沐1号不比凡尔赛1号的保障内容好,推荐大家购买试一试。如果有什么怀疑,可以看产品保障图:

凡尔赛1号

上图可以看出,凡尔赛1号重疾险的保障内容亮点很是突出,学姐给大家简单介绍介绍:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号合同有写明,被保人在首次确诊重疾时还不到60周岁,那么在接下来的治疗费用中,还会提供给被保险人80%基本保额,代表着60岁前首次确诊重疾,一共可以赔付180%基本保额。

事实上市场上的重疾险一般只承诺额外的50%左右的基本保额,而且一般就只保至被保险人60周岁,反观凡尔赛1号重疾险承诺的额外保障时限比其他长了整整五年。

被保险人在60~65岁之间确诊重疾的话,保险公司的这款凡尔赛1号还含括了了提供额外赔付30%基本保额的保额。

2、轻中症保障也有额外赔。

如果被保险人确诊轻中症,且是首次患病,那么产品生效也会给予额外赔付15%基本保额的保障。

这规定直接给轻中症保障增加了一层筹码,让确诊轻、中症的朋友,不用因为害怕没钱不敢治病。

而且凡尔赛1号重疾险疾病高发的轻、中症种类覆盖全面身故保障险就比其灵活多了,总的说优点不少,这里的细节内容学姐就不讲啦,想多了解这款产品,也可以看这篇评测文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

如果凡尔赛1号不适合你的话,想了解哪些产品的健康告知是宽松的,这份榜单或许可以作为一个参考:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "有高血压买阿童沐1号保险有影响吗"的图文回答,望采纳!