Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-04-13 分类:有高血压能正常投保复星联合阿童沐1号吗

控制风险,确保盈利对保险公司来说是必要的,因此来者不拒, 统统承保这种情况是不可能发生的。

不论你将入手哪个保险公司的哪一款的健康险产品,都逃不过健康告知。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

如果保险公司和产品都不一样,在健康告知上,其宽严程度是不一样的。

比如说阿童沐1号重疾险,在保障内容方面比较优秀,它的严格就在于健康告知上,高血压人群投保阿童沐1号实在是有些难度。

接下来学姐会进行深入的分析。

一、高血压能投阿童沐1号吗?

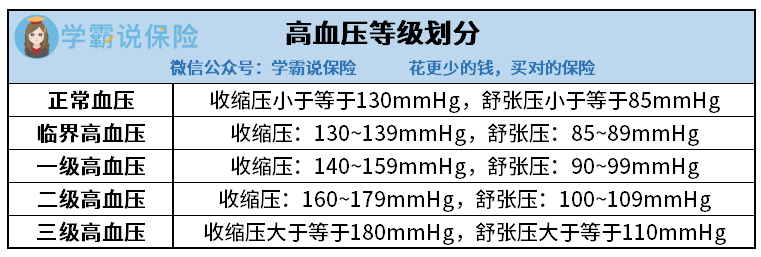

按照收缩压和舒张压的高低不同,血压包括五种情况。

高血压一级为轻度高血压,大多数重疾险产品对一部分一级高血压患者给予正常的承保,患者具有较多的选择;

高血压二级为中度高血压,绝大多数的重疾险一旦遇到高血压达到二级的患者,都会采用走人工核保的措施,也就是重疾险会多收费用来承保。

而三级高血压患者,则与重疾险无缘了,所有重疾险产品都是拒保的。

阿童沐1号的健康告知,在“心脑血管类疾病告知”中,排在告知首位的疾病就是“高血压”。

如果与规定的正常血压值不同,只要比正常血压高,那么在“心脑血管类疾病告知”中,就得选择“是”了。

但是,血压高于正常值不一定会被拒保。

当你在之前患病类型在健康告知所列之内后,就会进到智能核保这一关,在这个环节会对被保险人的疾病状况进行进一步的划分。

阿童沐1号健康告知节选

好比该款阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

它的要求是未服用抗压药的情况下,平均值要达到以上标准,且要在不同的时间做三次测量。

顾名思义,可以总结为阿童沐1号对“临界高血压”可以正常投保,但是对于一级高血压及以上的被保险人则可能拒保。

阿童沐1号智能核保节选

用心观看的人不能发现,我谈到的只是“可能拒保”。

不错,针对高血压一级及以上患者虽然选择智能核保,但是阿童沐1号也要求他们要人工核保。

不过,学姐在这里要提醒一下大家,高血压患者想要投保阿童沐1号,虽然可以选择“人工核保”,尝试一下,争取可以购买保险。

还是有一个危险的,该款阿童沐1号的人工核保是有记录的,倘如人工核保没成功通过,那么就会留下一个“被保险公司拒保”的记录。

站在被保险人的角度上,以后要是还想购保健康险就是个难题了,因为在健康告知时都会要求消费者告知是否曾被保险公司拒保,

综合来看,罹高血压还想购入这款阿童沐1号,有一定的几率成功通过,只是拒保的几率相对较大。

学姐还是觉得,针对高血压的朋友不买阿童沐1号是最好的,转而购买其他健康告知在高血压这块设置得较为宽松的重疾险才是良策,这样才能放心购买。

既然谈到了健康告知,想要知道更多相关咨询的朋友,查阅这篇文章即可:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

下面学姐就给大家介绍款保障内容全面,对高血压患者来说还很友善的重疾险产品。

二、适合高血压患者投保的重疾险产品

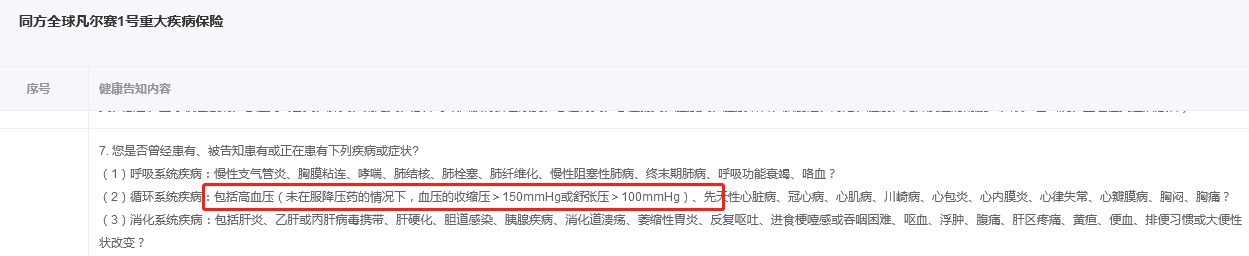

在健康告知没有那么多条条框框的重疾险里,同方全球人寿的1号重疾险就是学姐首要介绍给各位的重疾险。

凡尔赛1号重疾险在规定中注明对高血压要求“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

总的来说,对于想多一份保障的一级高血压患者,凡尔赛1号是可以正常投保,没有限制的。

更值得一说的是,是和阿童沐1号不一样的,凡尔赛1号可以用人工核保的方式,即使到最后被拒绝了,那也不会留下被拒保的痕迹,不会给保险人带来不好的影响。

凡尔赛1号健康告知节选

阿童沐1号比凡尔赛1号的保障内容好不了很多,值得大家投保。如果有什么怀疑,可以看产品保障图:

凡尔赛1号

上图表达的是,与其他同类产品相比,凡尔赛1号重疾险的保障已经算是非常不错的了,学姐给大家简单介绍介绍:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号对于被保人的规定是,被保人第一次确定了重疾的并且年龄还没超过60周岁,那么将额外赔付80%基本保额,代表着60岁前首次确诊重疾,一共可以赔付180%基本保额。

在市面上,大多数已经发行的重疾险的重疾额外赔比例为50%左右,而且被保险人60周岁之后就不保了,反观凡尔赛1号重疾险承诺的额外保障时限比其他长了整整五年。

万一被保险人在60~65岁期间确诊重疾怎么办?这一款凡尔赛1号还将接着涵括额外偿付30%基本保额的保额。

2、轻中症保障也有额外赔。

被保险人首次确诊轻中症,凡尔赛也会给予额外赔付15%基本保障。

这给轻中症保障增加筹码的规定,给早期患者治疗的信心,

此外,凡尔赛1号重疾险的保障是很全面,特别覆盖高发的轻中症疾病。身故赔付计划都可以灵活选择,关于详情学姐就不细说了,我做了一个测评分析,想多了解这款产品的朋友可以看看:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

对凡尔赛1号没有兴趣的话,打算购买健康告知宽松的产品的,就跟着我来看看这份榜单 :

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "高血压可以投保商业医疗阿童沐1号"的图文回答,望采纳!