Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-04-12 分类:有高血压能正常投保复星联合阿童沐1号吗

保险公司毕竟是营利性公司,因此来者不拒, 统统承保这种情况是不可能发生的。

不管是购买什么保险公司,怎么样的健康险产品,健康告知都是必过的关。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

要知道,不论是不一样的保险公司,还是不同的产品,其健康告知的宽严程度会因以上因素而不同。

像阿童沐1号重疾险的保障内容,整体来说是非常不错的,但是在健康告知部分,它的严格程度会有所上升,这就增加了高血压人群的投保难度。

下面学姐会为大家详细解读。

一、高血压能投阿童沐1号吗?

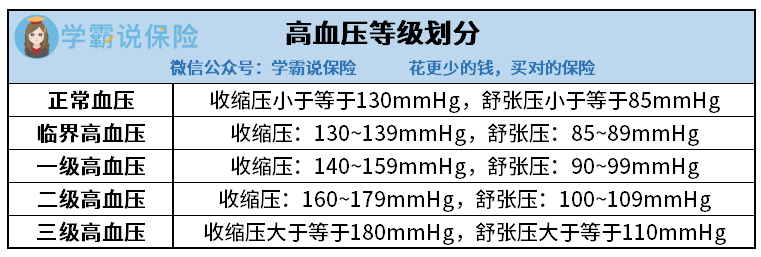

因为收缩压和舒张压有高有低,血压被分为以下五种。

高血压一级为轻度高血压,对患有一级高血压的患者而言,市面上还是有很多重疾险产品可以选择的,依然可以成功投保;

高血压二级为中度高血压,如果患者的高血压已经到了二级,那么大多数的重疾险都会采用人工核保,即患者会有机会投保,不过需要多缴保费。

三级高血压患者就比较惨了,是不能通过重疾险审核的,也就是没有可能投保重疾险了,所有的重疾险产品都不会为其提供保障。

当我们填写阿童沐1号的健康告知时,就会发现,在“心脑血管类疾病告知”中,“高血压”是首种告知疾病。

健康告知中会标明正常血压值,自己的血压范围一旦高于正常血压值,那么被保险人在健康告知中就不得不选择“是”了。

但是,这不代表一旦血压高于正常值就会被保险公司拒保。

当健康告知所列情况你之前出现过后,智能核保将会开始,在这个环节,被保险人的疾病状况会得到进一步的详细划分。

阿童沐1号健康告知节选

好比该款阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

它的要求是未服用抗压药的情况下,在不同的时间做三次测量,并且要满足平均值,达到以上标准。

简而言之,可以总结为阿童沐1号对“临界高血压”可以正常投保,但是对于一级高血压及以上的被保险人则可能拒保。

阿童沐1号智能核保节选

认真的伙计应该察觉到了,我前面只是说“可能拒保”。

正确,阿童沐1号对高血压一级及以上患者的要求是进行人工核保,即使选了智能核保也不能避免。

但是,学姐在这里提醒大家一下,高血压患者想要投保阿童沐1号,虽然可以选择“人工核保”,为购买保险,努力一下。

但同时有一个风险,此款阿童沐1号的人工核保是会保存这一记录的,假如人工核保这一关过不了,那“被保险公司拒保”就会被留底。

站在被保险人的角度上,后续还想购买健康险就有点困难了,因为在健康告知时都会要求消费者告知是否曾被保险公司拒保,

总的来说,患有高血压还想投保阿童沐1号的话,也许会被保险公司成功承保但失败的概率会更大。

在学姐看来,有高血压的小伙伴就不用再去关注阿童沐1号了,转而购买其他健康告知在高血压这块设置得较为宽松的重疾险才是良策,这样我们也不用担心了。

对于健康告知,想深入探究的小朋友,不妨看看这篇文章:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

紧接着学姐给大家带来的是一款在保障内容上做得十分出色,对高血压患者又比较友好的重疾险产品。

二、适合高血压患者投保的重疾险产品

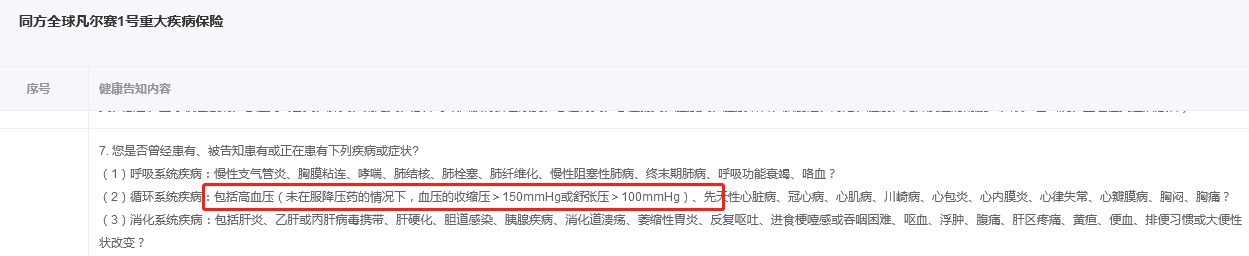

在所有健康告知做的比较宽松的重疾险里,同方全球人寿的1号重疾险就是我首先要推荐给大家的重疾险。

凡尔赛1号重疾险对高血压有要求“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

显而易见,对一级高血压的朋友,建议选择凡尔赛1号来投保试试。

尤其是,和阿童沐1号不一样,投保凡尔赛1号要是走人工核保程序,即使结果是被否定了,不会留下任何的记录,不会对被保险人带来消极影响。

凡尔赛1号健康告知节选

凡尔赛1号的保障内容和阿童沐1号的保障内容两者都差不多,很值得大家购买。如果有疑问,可以看看这款产品的保障图:

凡尔赛1号

如上图所示,凡尔赛1号重疾险对被保人的保障上还是尤为突出的,学姐简单和大家说说:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号规定,被保人在60周岁以下,第一次被确诊了重疾的,那么80%的基本保额还会由公司另外赔付,就是表示60岁前首次确诊重疾,能一共赔付180%基本保额。

市面上大部分重疾险的重疾额外赔比例为50%左右,而且被保险人60周岁之后就不保了,但是凡尔赛1号重疾险延长了5年,可保至65周岁。

在60~65岁这个期间,如果被保险人确诊重疾,凡尔赛1号还会另外理赔30%基本保额的保额。

2、轻中症保障也有额外赔。

凡尔赛对首次确诊轻中症的被保险人也将给予额外赔付15%基本保额的保障。

这给轻中症保障加码的规定,可以让病人不用再担心医疗费,有病就治。

此外,凡尔赛1号重疾险保障的病种覆盖高发的轻、中症覆盖全面,身故赔付计划都可以灵活选择,而这里详细的内容学姐就不讲啦,这款产品的详细测评可以看看这篇文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

实在对凡尔赛1号不感冒的话,打算购买健康告知宽松的产品的,通过这个榜单看看它们的情况:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "高血压患者买复星联合阿童沐1号5年后出险"的图文回答,望采纳!