Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-30 分类:有高血压能正常投保复星联合阿童沐1号吗

保险公司毕竟不是慈善机构,有营利的要求,因此不可能做到不设置门槛,都给承保。

所有的保险公司,所有的健康险产品,都无法避免健康告知。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

如果保险公司和产品都不一样,在健康告知上,其宽严程度是不一样的。

像阿童沐1号重疾险,保障内容是挺不错的,但是健康告知就相对比较严,高血压人群投保阿童沐1号实在是有些难度。

在下文中将会为大家进行解读。

一、高血压能投阿童沐1号吗?

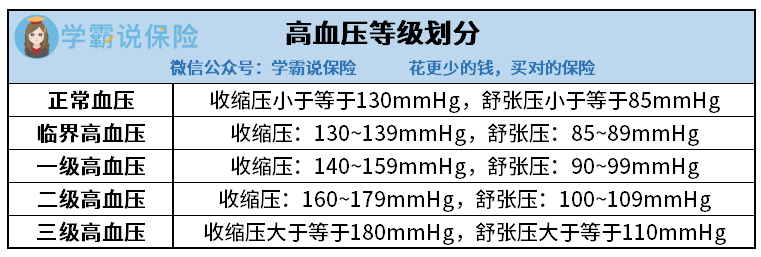

当人体的收缩压和舒张压有高有低时,血压可以分为5种类型。

高血压一级为轻度高血压,市面上的很大一部分重疾险产品会坚持对一级高血压患者正常承保;

高血压二级为中度高血压,大多数重疾险都会采用人工核保的措施对待二级高血压患者,也就是重疾险会多收费用来承保。

而三级高血压患者,则与重疾险无缘了,所有的重疾险产品都不会为其提供保障。

阅读阿童沐1好的健康告知,我们就会发现,在“心脑血管类疾病告知”中,首种疾病就是“高血压”。

如果与规定的正常血压值不同,只要比正常血压高,被保险人在健康告知中就得选择“是”了。

不过,这不代表一旦血压高于正常值就会被拒保。

当被保人的身体有过健康告知中的的情况以后,将会开始智能核保环节,这个环节会对被保险人的疾病状况进行更加准确的划分。

阿童沐1号健康告知节选

好比该款阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

在没有抗压药干扰的情况下,满足平均值达到以上标准,而且要在不同的时间做三次测量。

顾名思义,也就是说阿童沐1号对“临界高血压”也是可以投保的,满足一级高血压及以上的被保人是可能被拒保的。

阿童沐1号智能核保节选

用心观看的人不能发现,我提到的是“可能拒保”。

没错,阿童沐1号对高血压一级及以上患者的智能核保结果是“人工核保”。

不过,学姐在这里要提醒一下大家,想投保阿童沐1号的高血压病人,虽然是可以选择“人工核保”争取可以购买上保险。

不过也有个风险,保险公司推出的这款阿童沐1号的人工核保是会留档的,假使人工核保这一环节过不去,也就是说“被保险公司拒保”的记录就会有案底。

站在被保险人的角度上,他日想购入健康险就没那么简单了,因为“有没有被保险公司拒绝投保过”是健康告知时一定会提及的问题,

总而言之,假如高血压投保该款阿童沐1号,也许会被保险公司成功承保但失败的概率会更大。

学姐认为,就患有高血压的朋友而言就别考虑阿童沐1号了,其他健康告知对于高血压的要求不算严格的重疾险才是该纳入考虑范畴的,这样就不用操心了。

关于健康告知,想继续学习更多的朋友,这篇文章可以为你答疑解惑:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

接下来学姐将向大姐讲解一款带有全方位保障,对高血压患者来说还很友善的重疾险产品。

二、适合高血压患者投保的重疾险产品

在健康告知相对宽松的重疾险里,同方全球人寿的1号重疾险就是我首先要推荐给大家的重疾险。

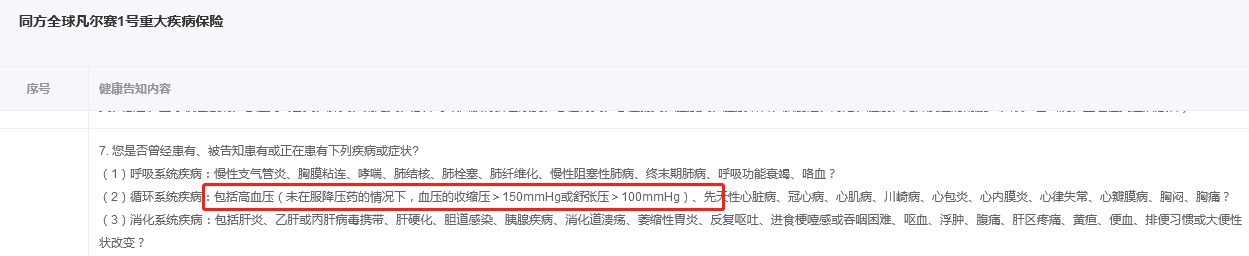

凡尔赛1号重疾险在规定中注明对高血压要求“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

综上所述,对于这些高血压已经达到非常严重的朋友们来讲,凡尔赛1号是可以正常投保,没有限制的。

另外,与阿童沐1号不一样的地方在于,凡尔赛1号可以用人工核保的方式,即使结果是被否定了,那也不会留下被拒保的痕迹,被保险人不会受到任何损失。

凡尔赛1号健康告知节选

还有就是凡尔赛1号不比阿童沐1号的保障内容差,建议大家尝试购买。如果有什么怀疑,可以看看保障图:

凡尔赛1号

上图可以看出,凡尔赛1号重疾险和市面上普通的产品比较,保障内容方面都能获胜,学姐这就给大家简单分析一下:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号在赔偿金额方面的规定是,被保人在60周岁以下,第一次被确诊了重疾的,那么除了必须支付的赔付金,还会另外赔付80%的基本保额,这也就是说60岁前首次确诊重疾,可以得到180%基本保额的赔付。

事实上市场上的重疾险一般只承诺额外的50%左右的基本保额,而且被保险人60周岁之后就不保了,但是凡尔赛1号重疾险延长了5年,可保至65周岁。

被保险人在60~65岁期间确诊重疾,该款凡尔赛1号还涵盖了额外理赔30%基本保额的保额。

2、轻中症保障也有额外赔。

如果被保险人确诊轻中症,且是首次患病,那么产品生效也会给予额外赔付15%基本保额的保障。

这给轻中症保障增加砝码的规定,让确诊轻、中症的患者,不再因为缺钱而放弃治疗。

凡尔赛1号还有一个优势是保险责任亮点:高发重疾、中症、轻症覆盖全面重疾。身故赔付计划都可以灵活选择,在这学姐就不展开讲啦,想进一步了解这款产品可以看看这篇测评文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

认为凡尔赛1号不是更好的选择的话,想了解更多健康告知宽松的产品,这份榜单可以进行参考:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "得了高血压买阿童沐1号不给保,钱也不退怎么办"的图文回答,望采纳!