Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-10 分类:有高血压能正常投保复星联合阿童沐1号吗

保险公司的目的毕竟是营利,所以不可能来者不拒,一概承保。

所有的保险公司,所有的健康险产品,都逃不了健康告知这一关。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

如果保险公司和产品都不一样,当它进行健康告知时,松紧程度是不同的。

像阿童沐1号重疾险,保障内容是挺不错的,不过它做健康告知时会有比较严的标准,高血压人群投保阿童沐1号实在是有些难度。

接下来就给大家详细分析分析。

一、高血压能投阿童沐1号吗?

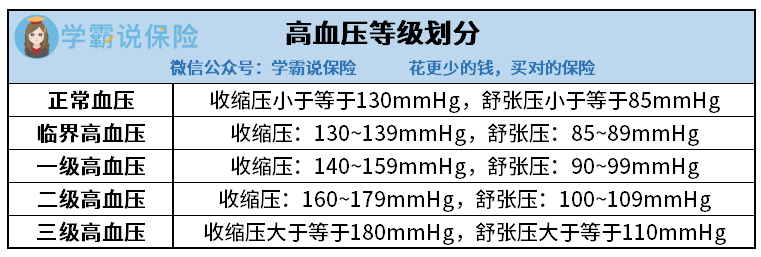

当人体的收缩压和舒张压有高有低时,血压存在以下5种情况。

高血压一级为轻度高血压,对患有一级高血压的患者而言,市面上还是有很多重疾险产品可以选择的,依然可以成功投保;

高血压二级为中度高血压,对待二级高血压患者,绝大部分重疾险都会采取走人工核保的措施,即有机会能获得加费承保;

而三级高血压患者,则与重疾险无缘了,投保任何重疾险产品,也是会遭到拒绝的。

为什么说阿童沐1号的健康告知比较严呢,“高血压”是“心脑血管类疾病告知”中的首种告知疾病。

如果自己的血压值已经超过了正常血压值,那就证明是高血压,那么在健康告知中就得选择“是”了。

不过,血压高于正常值也不一定会被保险公司拒保。

当被保险人的身体出现过健康告知中所列的情况后,智能核保将会开始,被保险人的疾病状况将在这一环节得到更加准确的划分。

阿童沐1号健康告知节选

比方说这款阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

要求不服用抗压药,在不同时间,3次测量的平均值达到以上标准。

直白的讲,也就是说阿童沐1号对“临界高血压”也是可以投保的,但是对于一级高血压及以上的被保险人则可能拒保。

阿童沐1号智能核保节选

仔细看的老铁差不多发觉到了,我谈到的只是“可能拒保”。

对的,阿童沐1号要求高血压一级及以上患者在智能核保后,还要进行人工核保。

不过,学姐还是要告诉大家一下,有高血压投保阿童沐1号虽然还能进一步走“人工核保”渠道,尝试一下,争取可以购买保险。

但也没有那么简单,阿童沐1号的人工核保是会“留痕”的,即一旦人工核保也不能通过,也就是说“被保险公司拒保”的记录就会有案底。

也就是说当被保人,后续还想购买健康险就有点困难了,因为健康告知中都会询问“是否曾被保险公司拒保”。

综合来看,罹高血压还想购入这款阿童沐1号,可能投保成功,然则投保失败的机率会更大一点。

学姐认为,针对高血压的朋友不买阿童沐1号是最好的,还是关注健康告知没有对高血压做出严格的重疾险吧,这样就不用担心出什么问题了。

说到健康告知,想继续学习更多的朋友,可以参考一下这篇文章:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

下面学姐就为大家带来一款具有全面保障内容,对高血压患者又比较友好的重疾险产品。

二、适合高血压患者投保的重疾险产品

在健康告知相对宽松的重疾险里,学姐最先要介绍给你们的就是同方全球人寿的凡尔赛1号重疾险。

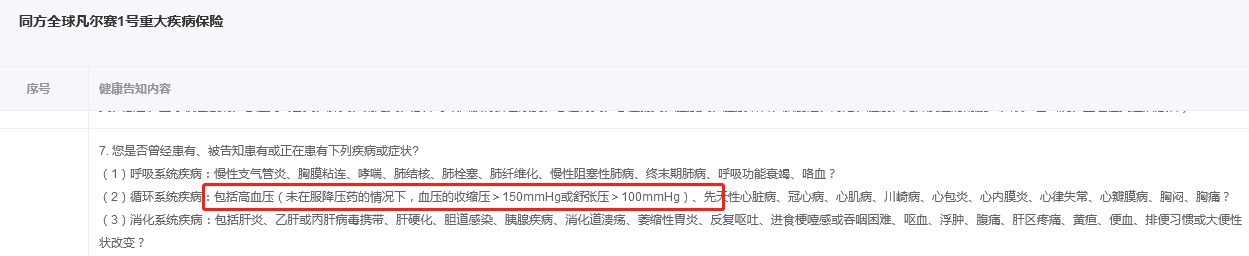

凡尔赛1号重疾险在规定中注明对高血压要求“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

不难得出,对一级高血压的朋友,建议选择凡尔赛1号来投保试试。

况且,和阿童沐1号存在差异,购买了凡尔赛1号,可以用人工核保程序,即使结果不好,被拒绝了,不会留下任何的痕迹,不会对被保险人带来消极影响。

凡尔赛1号健康告知节选

再者,凡尔赛1号的保障内容可一点都不比阿童沐1号差,推荐大家购买试一试。如果有什么怀疑,可以看看保障图:

凡尔赛1号

从图上可以得出,与其他同类产品相比,凡尔赛1号重疾险的保障已经算是非常不错的了,我来为大家一一分析:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号关于赔付上有明确规定,第一次确定了重疾时被保人正好还没超过60周岁,那么将额外赔付80%基本保额,意思就是60岁前首次确诊重疾,那么就可以共赔付180%基本保额。

在市面上,大多数已经发行的重疾险的重疾额外赔比例为50%左右,而且一般就只保至被保险人60周岁,而凡尔赛1号重疾险的重疾额外赔保障还延长至被保险人65周岁。

被保险人在60~65岁之间确诊重疾的话,此款凡尔赛1号还含有额外赔付30%基本保额的保额。

2、轻中症保障也有额外赔。

被保险人若首次患上轻中症,保险公司将给予额外赔付15%基本保额的保障。

这给轻中症保障增加好处的规定,无疑能给予被保险人“有病早治疗、早期好治疗”的底气。

此外,凡尔赛1号重疾险保障全面,包括了高发重疾、中症、轻症等保障身故保障设置灵活等优点,这里的细节内容学姐就不讲啦,对这款产品还不了解的友友们可以看看下面的详细测评文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

对凡尔赛1号没有触动,有计划购买健康告知宽松产品的,这份榜单可以进行参考:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "高血压患者适合买复星阿童沐1号"的图文回答,望采纳!