Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-13 分类:有高血压能正常投保复星联合阿童沐1号吗

保险公司毕竟不是慈善机构,有营利的要求,因此不可能做到不设置门槛,都给承保。

无论是哪间保险公司,什么健康险产品被你看上了,都无法避免健康告知。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

保险公司和产品的不同,当它进行健康告知时,松紧程度是不同的。

例如阿童沐1号重疾险,它的保障内容做得很好,但对于健康告知,该保险会比较严,患有高血压的客户投保阿童沐1号会比较难。

在下文中将会为大家进行解读。

一、高血压能投阿童沐1号吗?

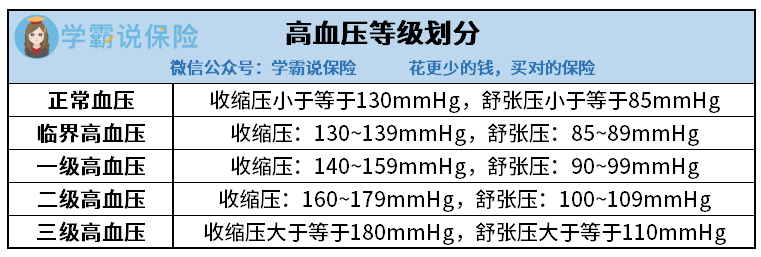

因为收缩压和舒张压的数值高低不同,血压在医学上被分为5种类型。

高血压一级为轻度高血压,市面上的很大一部分重疾险产品会坚持对一级高血压患者正常承保;

高血压二级为中度高血压,对二级高血压患者走人工核保是绝大部分重疾险都采取的措施,也就是重疾险会多收费用来承保。

三级高血压患者就比较惨了,是不能通过重疾险审核的,也就是没有可能投保重疾险了,所有重疾险产品都是拒保的。

对高血压患者而言,阿童沐1号的健康告知是非常严的,“高血压”成为首种在“心脑血管类疾病告知”中的疾病。

进行血压测量后,测量出来的结果如果高于正常血压值,被保险人在健康告知中就得选择“是”了。

不过,那些血压高于正常值的人也不一定会被保险公司拒保。

当被保险人的身体出现过健康告知中所列的情况后,智能核保将会开始,在这个环节会对被保险人的疾病状况进行进一步的划分。

阿童沐1号健康告知节选

如阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

在没有抗压药干扰的情况下,在不同时间,3次测量的平均值达到以上标准。

简单来说,也就是阿童沐1号对“临界高血压”是正常承保的,这个保险一级高血压及以上的被保人是不可以购买的。

阿童沐1号智能核保节选

认真听讲的小伙伴很容易看到,我前面只是说“可能拒保”。

没错,阿童沐1号对高血压一级及以上患者的智能核保结果是“人工核保”。

但是,学姐在这里提醒大家一下,患有高血压的朋友,虽然通过“人工核保”还是有机会投保阿童沐1号的,争取一下被保险公司承保。

还是有一个危险的,这款阿童沐1号的人工核保是会留底的,假如人工核保这一关过不了,那么就会留下一个“被保险公司拒保”的记录。

这对被保险人来说,往后倘如还想买健康险就有点麻烦了,因为“有无被保险公司拒保的经历”是健康告知时消费者一定要回答的问题,

综合来看,患高血压又想买阿童沐1号,有一定的几率成功通过,但失败的概率会更大。

学姐的想法是这样的,要是你有高血压的话就直接别看阿童沐1号了,还是关注健康告知没有对高血压做出严格的重疾险吧,这样才能放心购买。

关于健康告知,想继续学习更多的朋友,这篇文章有很多干货:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

接下来学姐就告诉大家一款保障内容丰富,又没有对高血压患者做出太多约束的重疾险产品。

二、适合高血压患者投保的重疾险产品

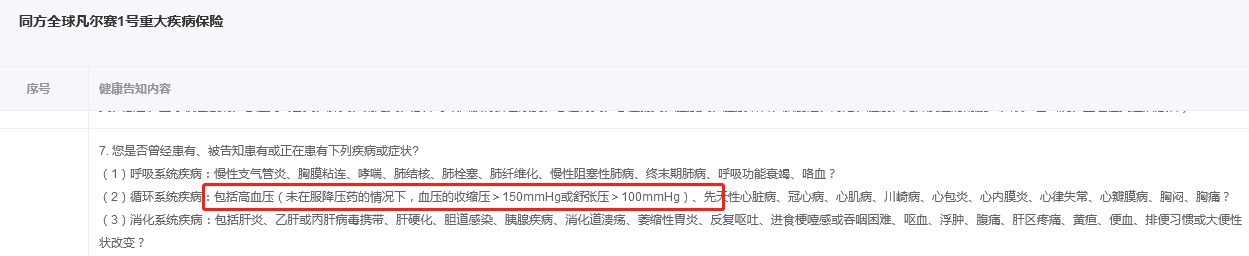

在健康告知比较宽容的重疾险中,学姐接下来要为大家先介绍同方全球人寿的凡尔赛1号重疾险。

凡尔赛1号重疾险健康告知中对高血压的要求是“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

综归起来,对那些一级高血压的人群来讲,凡尔赛1号是可以正常投保,没有限制的。

更值得一说的是,和阿童沐1号不一样,购买了凡尔赛1号,可以用人工核保程序,即使结果不好,被拒绝了,不会留下任何的记录,不能给被保险人带来不好的影响。

凡尔赛1号健康告知节选

还有就是凡尔赛1号不比阿童沐1号的保障内容差,值得大家投保。假如不相信,可以看一下产品保障图:

凡尔赛1号

图上说的是,凡尔赛1号重疾险和市面上普通的产品比较,保障内容方面都能获胜,下面就让学姐给各位说一下:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号的相关规定有,被保人在60周岁之前,首次确诊重疾的,那么在接下来的治疗费用中,还会提供给被保险人80%基本保额,这也就是说60岁前首次确诊重疾,可以得到180%基本保额的赔付。

市面上大部分重疾险的重疾额外赔比例为50%左右,而且一般就只保至被保险人60周岁,而凡尔赛1号重疾险与众不同,承诺保至被保险人65周岁。

如果被保险人在60~65岁这个期间确诊重疾,这款凡尔赛1号还囊括了额外赔偿从30%基本保额的保额。

2、轻中症保障也有额外赔。

具体来说,轻中症有保障是说被保险人首次确诊轻中症,保险公司承诺额外赔付15%基本保额。

这给轻中症保障上了一层保险的规定,让确诊轻、中症的患者,不再因为缺钱而放弃治疗。

另外的亮点是凡尔赛1号重疾险高发轻中症覆盖全面。身故保障险就比其灵活多了,总的说优点不少,这里学姐就不详细说明了哈,怕踩坑想再全方面了解这款产品的话,那这篇详细测评文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

实在对凡尔赛1号不感冒的话,想了解更多健康告知宽松的产品,来看看这份榜单:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "血压高投保阿童沐1号保险5年后出险"的图文回答,望采纳!