Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-13 分类:有高血压能正常投保复星联合阿童沐1号吗

营利是任何公司的首要目标,保险公司也不例外,所以照单全收全部都承保是不现实的。

不管选择哪间保险公司,哪款健康险产品,都要通过健康告知这个拦路虎。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

只不过,不同的保险公司、不同的产品,在健康告知上有不一样的松紧程度。

而阿童沐1号重疾险的保障内容就做得十分全面完整,很不错,不过在对客户做健康告知时,阿童沐1号重疾险会比较严,高血压人群投保阿童沐1号实在是有些难度。

在下文中将会为大家进行解读。

一、高血压能投阿童沐1号吗?

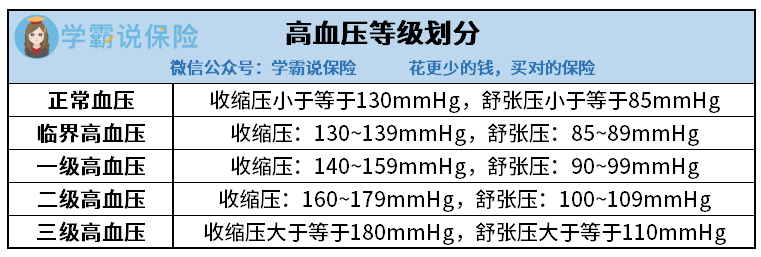

因为收缩压和舒张压的数值高低不同,血压存在以下5种情况。

高血压一级为轻度高血压,市面上还是有不少重疾险产品对部分一级高血压患者给予正常承保;

高血压二级为中度高血压,大多数重疾险都会采用人工核保的措施对待二级高血压患者,也就是说,患者可获得加费承保的机会;

而三级高血压患者,则与重疾险无缘了,因为风险太高,是不会有重疾险产品承保的。

我们可以从阿童沐1号的健康告知中发现,在“心脑血管类疾病告知”中,排在告知首位的疾病就是“高血压”。

如果自己的血压值已经超过了正常血压值,那就证明是高血压,被保险人在“心脑血管类疾病告知”中就得选择“是”了。

不过,血压高于正常值也不一定会被保险公司拒保。

当你在之前患病类型在健康告知所列之内后,那么就会进行智能核保,在这个环节会对被保险人的疾病状况进行进一步的划分。

阿童沐1号健康告知节选

譬如此款阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

在没有抗压药干扰的情况下,平均值要达到以上标准,且要在不同的时间做三次测量。

也就是说,即使是“临界高血压”也可以购买阿童沐1号,这个保险一级高血压及以上的被保人是不可以购买的。

阿童沐1号智能核保节选

细心的小伙伴应该发现了,我前面讲的是“可能拒保”。

对的,阿童沐1号要求高血压一级及以上患者在智能核保后,还要进行人工核保。

不过,学姐在这里要提醒一下大家,高血压病人虽然可以选择“人工核保”来投保阿童沐1号,争取一下能否被保险公司承保。

还是有一个危险的,此款阿童沐1号的人工核保是会保存这一记录的,即一旦人工核保也不能通过,那么“被保险公司拒保”这个记录就会一直存在。

那么对被保险人而言,他日想购入健康险就没那么简单了,因为健康告知中都会询问“是否曾被保险公司拒保”。

总的来说,有高血压投保阿童沐1号的话,有被保险公司成功承保的可能,但是被拒保的可能性更大。

在学姐看来,有高血压的小伙伴就不用再去关注阿童沐1号了,其他健康告知对于高血压的要求不算严格的重疾险才是该纳入考虑范畴的,这样我们才会少费心。

针对健康告知,想深入探究的小朋友,这篇文章可以为你答疑解惑:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

紧接着学姐给大家带来的是一款在保障内容上做得十分出色,又值得高血压患者入手的重疾险产品。

二、适合高血压患者投保的重疾险产品

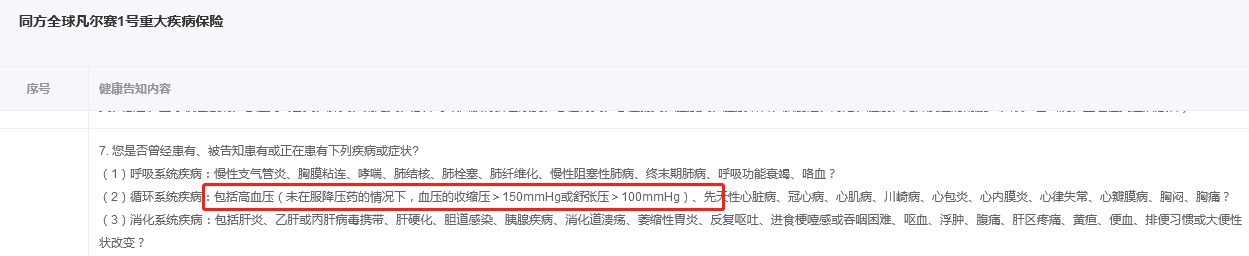

在健康告知相对宽松的重疾险里,同方全球人寿的1号重疾险就是我首先要推荐给大家的重疾险。

凡尔赛1号重疾险,对高血压患者的血压要求是“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

由此可见,对于想多一份保障的一级高血压患者,正常投保凡尔赛1号,不会有问题。

更值得一说的是,与阿童沐1号不同,购买了凡尔赛1号,可以用人工核保程序,即使到最后被拒绝了,那也不会留下“被拒保”的痕迹,不能给被保险人带来不好的影响。

凡尔赛1号健康告知节选

还有,凡尔赛1号的保障内容,跟阿童沐1号可以媲美,值得大家投保。假如不相信,可以看一下产品保障图:

凡尔赛1号

图上说的是,凡尔赛1号重疾险的保障内容亮点很是突出,下面就让学姐给各位说一下:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号合同有写明,被保险人若首次确诊重疾时,尚未年满60周岁,那么将额外赔付80%基本保额,这也就是说60岁前首次确诊重疾,可以得到180%基本保额的赔付。

现在市场上的重疾险也会有重疾额外赔比例,不过都在50%左右,而且基本被保险人满了60周岁就不会再保了,但是不同的是凡尔赛1号重疾险延长了保障年限,可保障至65周岁。

被保险人在60~65岁期间确诊重疾,保险公司的这款凡尔赛1号还含括了了提供额外赔付30%基本保额的保额。

2、轻中症保障也有额外赔。

被保险人首次确诊轻中症,凡尔赛也会给予额外赔付15%基本保障。

这给轻中症保障上了一层保险的规定,可以让病人不用再担心医疗费,有病就治。

另外的亮点是凡尔赛1号重疾险高发轻中症覆盖全面。身故保障灵活度高等亮点,这里学姐就不具体说明了,我做了一个测评分析,想多了解这款产品的朋友可以看看:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

如果凡尔赛1号不适合你的话,想了解更多健康告知宽松的产品,那么参照这份榜单:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "血压高买复星阿童沐1号好"的图文回答,望采纳!