Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-21 分类:有高血压能正常投保复星联合阿童沐1号吗

保险公司毕竟是营利性公司,因此来者不拒, 统统承保这种情况是不可能发生的。

不管选择哪间保险公司,哪款健康险产品,都要通过健康告知这个拦路虎。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

当保险公司不同、产品也不同时,当它进行健康告知时,松紧程度是不同的。

像阿童沐1号重疾险,保障内容是挺不错的,不过它做健康告知时会有比较严的标准,患有高血压的客户投保阿童沐1号会比较难。

下文中将为大家带来深入详细的分析。

一、高血压能投阿童沐1号吗?

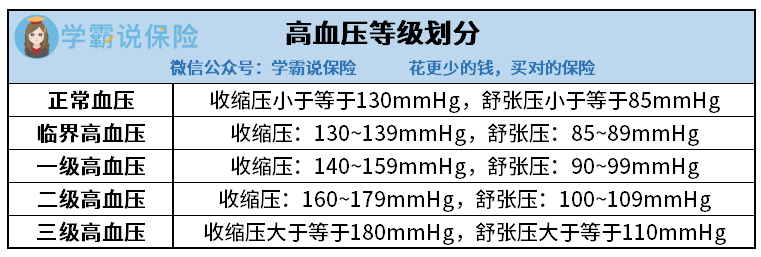

因为收缩压和舒张压有高有低,血压可以分为以下5种情况。

高血压一级为轻度高血压,对患有一级高血压的患者而言,市面上还是有很多重疾险产品可以选择的,依然可以成功投保;

高血压二级为中度高血压,如果患者的高血压已经到了二级,那么大多数的重疾险都会采用人工核保,即患者会得到一个加费承保的机会。

比较遗憾的是,对三级高血压患者而言,是没有任何机会投保重疾险的,投保任何重疾险产品,也是会遭到拒绝的。

阿童沐1号的健康告知,其中,“高血压”是“心脑血管类疾病告知”中排在首位的疾病。

如果与规定的正常血压值不同,只要比正常血压高,被保险人在“心脑血管类疾病告知”中就得选择“是”了。

但是,血压高于正常值不一定会被拒保。

当被保人曾经出现过健康告知所述情况后,就会进到智能核保这一关,这个环节会对被保险人的疾病状况作出更加详细的划分。

阿童沐1号健康告知节选

譬喻该阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

在不吃抗压药的情况下,满足平均值达到以上标准,而且要在不同的时间做三次测量。

简而言之,可以总结为阿童沐1号对“临界高血压”可以正常投保,满足一级高血压及以上的被保人是可能被拒保的。

阿童沐1号智能核保节选

认真的伙计应该察觉到了,我谈到的只是“可能拒保”。

可以肯定的是,高血压一级及以上患者的智能核保阿童沐1号不会通过,还是要进行人工核保。

但是,学姐在这里提醒大家一下,阿童沐1号有“人工核保”渠道,虽然有高血压的朋友也可以选择,争取可以购买上保险。

但还是有条件的,此款阿童沐1号的人工核保是会保存这一记录的,如若人工核保无法通过,那“被保险公司拒保”就会被留底。

就被保险人来说,今后想在投保健康险就不容易的,因为在健康告知时都会要求消费者告知是否曾被保险公司拒保,

总而言之,患有高血压还想投保阿童沐1号的话,有可能会被保险公司成功承保,只是拒保的几率相对较大。

学姐认为,对于有高血压的朋友来说还是别入手保阿童沐1号了,转而购买其他健康告知在高血压这块设置得较为宽松的重疾险才是良策,这样就不用操心了。

提到了健康告知,有感兴趣的朋友,查阅这篇文章即可:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

接下来学姐就告诉大家一款保障内容丰富,对高血压患者来说还很友善的重疾险产品。

二、适合高血压患者投保的重疾险产品

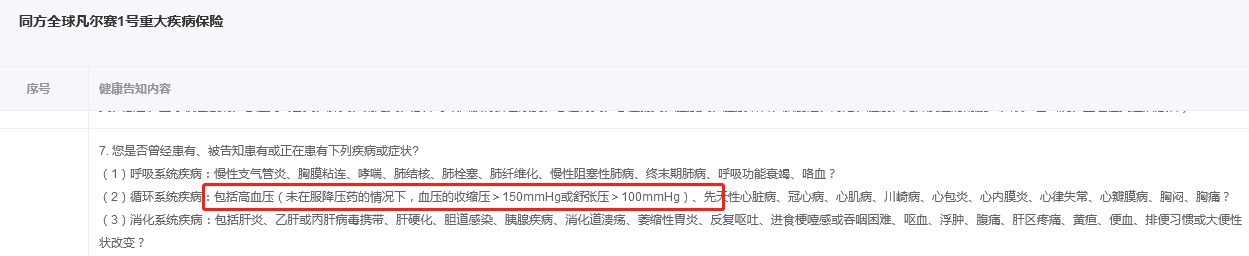

在把健康告知的门槛做得比较低的重疾险里,同方全球人寿的1号重疾险就是学姐首要介绍给各位的重疾险。

凡尔赛1号重疾险对高血压指数有明确要求“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

显而易见,对那些一级高血压的人群来讲,是可以正常投保凡尔赛1号的。

特别是,与阿童沐1号不同,购买了凡尔赛1号,可以用人工核保程序,即使到最后没有投保成功,那也不会留下被拒保的痕迹,不会给被保险人带来不好的后果。

凡尔赛1号健康告知节选

还有,凡尔赛1号的保障内容,跟阿童沐1号可以媲美,购买价值比较大。不信你们看看这产品保障图:

凡尔赛1号

从图上可以得出,与其他同类产品相比,凡尔赛1号重疾险的保障已经算是非常不错的了,我来为大家一一分析:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号对于被保人的规定是,被保人在首次确诊重疾时还不到60周岁,那么保险公司将会按照合同另外再赔付80%的基本保额,代表着60岁前首次确诊重疾,一共可以赔付180%基本保额。

现在市场上的重疾险也会有重疾额外赔比例,不过都在50%左右,而且能保至被保险人60周岁就不错了,反观凡尔赛1号重疾险承诺的额外保障时限比其他长了整整五年。

万一被保险人不幸在60~65岁期间确诊重疾,此款凡尔赛1号还含有额外赔付30%基本保额的保额。

2、轻中症保障也有额外赔。

对于首次患轻中症的被保险人,保险公司也会提供额外赔付15%基本保额的保障。

这给轻中症保障上了一层保险的规定,给早期患者治疗的信心,

此外,凡尔赛1号重疾险保障全面,包括了高发重疾、中症、轻症等保障还有身故保障设置都是可以灵活选择的,优点多多,关于详情学姐就不细说了,如果你想了解一下这款产品,可以看看这篇测评文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

要是对凡尔赛1号无感,想购买健康告知宽松的产品,通过这个榜单看看它们的情况:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "高血压可以买复星阿童沐1号吗?"的图文回答,望采纳!