Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-04-05 分类:有高血压能正常投保复星联合阿童沐1号吗

营利毕竟是保险公司的首要目标,因此来者不拒, 统统承保这种情况是不可能发生的。

你无论是对哪间保险公司,哪款健康险产品产生了兴趣,都逃不过健康告知。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

要知道,不同的保险公司和产品,当它进行健康告知时,松紧程度是不同的。

像比较优秀的阿童沐1号重疾险,其保障内容整体都很不错,但在健康告知方面会比较严格,像高血压人群投保的话会比较难。

接下来就给大家详细分析分析。

一、高血压能投阿童沐1号吗?

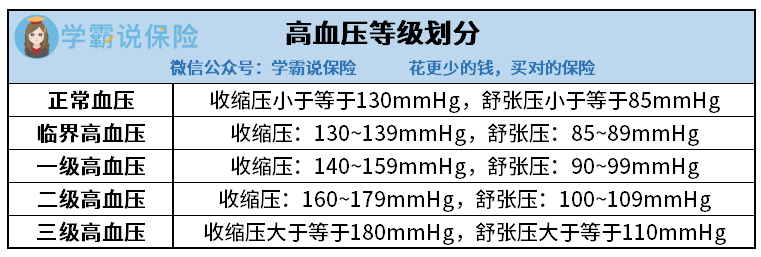

按照收缩压和舒张压的高低不同,血压可以分为5种类型。

高血压一级为轻度高血压,大多数重疾险产品对一部分一级高血压患者给予正常的承保,患者具有较多的选择;

高血压二级为中度高血压,绝大部分重疾险对二级高血压患者则是采取走人工核保的措施,相当于高血压二级患者有投保的机会,需要增加保费,保险公司才会承保。

三级高血压患者就比较惨了,是不能通过重疾险审核的,也就是没有可能投保重疾险了,所有的重疾险产品都会对三级高血压患者拒保。

有关阿童沐1号重疾险的健康告知,“高血压”是“心脑血管类疾病告知”中的首种告知疾病。

如果与规定的正常血压值不同,只要比正常血压高,那么被保险人在健康告知中就不得不选择“是”了。

不过,血压高于正常值也不一定会被保险公司拒保。

当健康告知所列情况你之前出现过后,将会进入智能核保环节,被保险人的疾病状况将在这一环节得到更加准确的划分。

阿童沐1号健康告知节选

譬喻该阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

而且是要求在未服抗压药的情况下,在不同的时间做三次测量,并且要满足平均值,达到以上标准。

相当于说,也就是“临界高血压”也可以投保阿童沐1号,这个保险一级高血压及以上的被保人是不可以购买的。

阿童沐1号智能核保节选

有的朋友应该看到了,我只说了“可能拒保”。

对的,阿童沐1号要求高血压一级及以上患者在智能核保后,还要进行人工核保。

不过,学姐还是要提醒大家,阿童沐1号有“人工核保”渠道,虽然有高血压的朋友也可以选择,争取一下能否被保险公司承保。

但同时有一个风险,该款阿童沐1号的人工核保是有记录的,如若人工核保无法通过,也就会无法消除“被保险公司拒保”的记录。

站在被保险人的角度上,到时还想买健康险的话就蛮麻烦的了,因为“有无被保险公司拒保的经历”是健康告知时消费者一定要回答的问题,

整体而言,假若得了高血压还想购买阿童沐1号,有一定的几率成功通过,但失败的概率会更大。

学姐还是觉得,有高血压的朋友还是放弃投保阿童沐1号,其他健康告知对于高血压的要求不算严格的重疾险才是该纳入考虑范畴的,这样才能放心购买。

既然谈到了健康告知,想了解更多的朋友,这篇文章可以为你答疑解惑:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

紧接着学姐给大家带来的是一款在保障内容上做得十分出色,又很适合高血压患者的重疾险产品。

二、适合高血压患者投保的重疾险产品

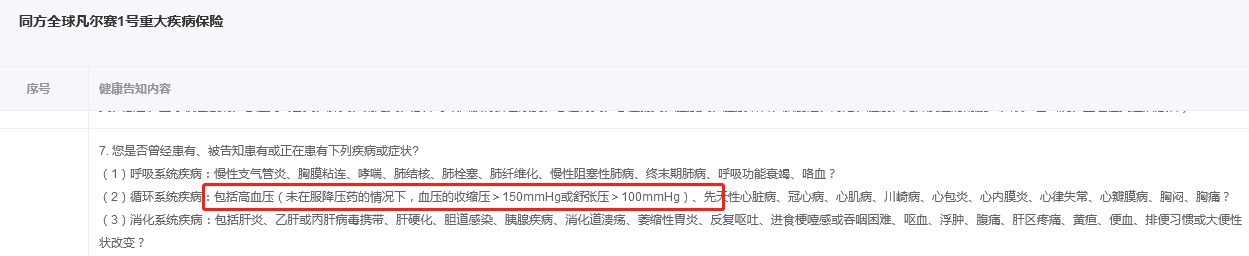

健康告知没那么严的重疾险中,学姐最先要介绍给你们的就是同方全球人寿的凡尔赛1号重疾险。

凡尔赛1号重疾险对血压要求有“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

由此可见,对于部分患有严重的高血压患者,是可以正常投保凡尔赛1号的。

尤其是,和阿童沐1号不一样,投保凡尔赛1号可以采用人工程序核保,即使到最后没有投保成功,那也不会留下被拒保的痕迹,不会给被保险人带来负面影响。

凡尔赛1号健康告知节选

还有就是凡尔赛1号的保障内容不比阿童沐1号的少,购买的性价比比较高。如果有什么怀疑,可以看看保障图:

凡尔赛1号

上图表达的是,凡尔赛1号重疾险的保障内容亮点很是突出,接下来就给大家扒一扒:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号规定,被保人第一次确定了重疾的并且年龄还没超过60周岁,那么保险公司承诺额外赔付80%基本保额,代表着60岁前首次确诊重疾,一共可以赔付180%基本保额。

在市面上,大多数已经发行的重疾险的重疾额外赔比例为50%左右,而且一般就只保至被保险人60周岁,但是不同的是,凡尔赛1号重疾险额外保障可在被保险人65周岁之前都生效。

万一被保险人在60~65岁期间确诊重疾怎么办?该款凡尔赛1号还涵盖了额外理赔30%基本保额的保额。

2、轻中症保障也有额外赔。

被保险人首次确诊轻中症,凡尔赛也会给予额外赔付15%基本保障。

这给轻中症保障加码的规定,无疑能给予被保险人“有病早治疗、早期好治疗”的底气。

而且凡尔赛1号重疾险疾病高发的轻、中症种类覆盖全面身故保障灵活度高等亮点,这里的细节内容学姐就不讲啦,对这款产品还不了解的友友们可以看看下面的详细测评文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

如果凡尔赛1号不适合你的话,想了解更多健康告知宽松的产品,那么参照这份榜单:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "有高血压可以投保商业医疗阿童沐1号保险"的图文回答,望采纳!